Es un régimen especialmente creado para las micro y pequeñas empresas con el objetivo de promover su crecimiento al brindarles condiciones más simples para cumplir con sus obligaciones tributarias.

¿A quiénes está dirigido?

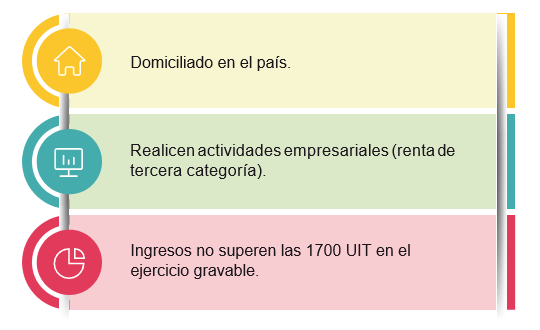

El RMT está dirigido a contribuyentes:

.

Ejemplo: Para el ejercicio 2019 si tus ingresos netos no superan los S/. 7´140,000 Nuevos Soles puedes acogerte al RMT siempre que cumplas con los demás requisitos necesarios para ello.

¿Quiénes están excluidos?

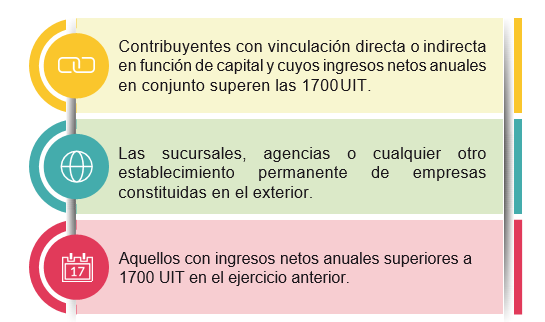

Los excluidos al RMT, que se encuentran en la tercera disposicion complementaria final del Decreto Legislativo 1269.

Ademas, tambien no pueden estar en el RMT:

.

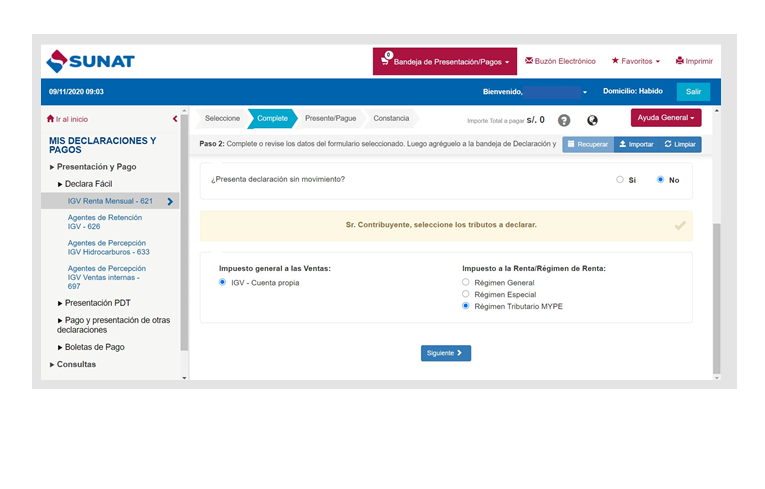

¿Cómo declaro en el RMT?

Para declarar, debes seleccionar la opción RMT, en la declaración mensual de IGV-Renta en la Nueva Plataforma

.

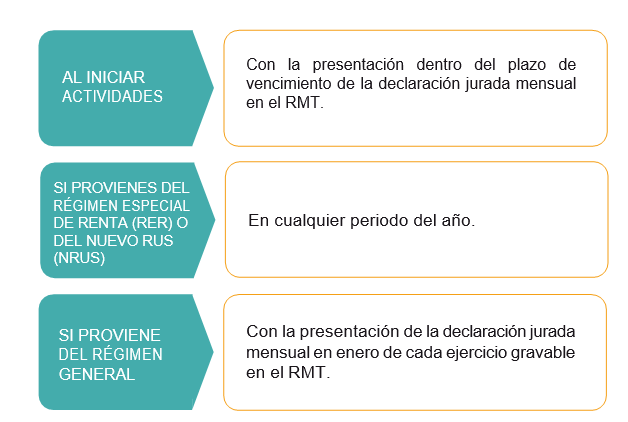

¿En qué momento puedo ingresar al RMT?

¿Qué tipos de comprobantes puedo emitir?

.

Es un régimen especialmente creado para las micro y pequeñas empresas con el objetivo de promover su crecimiento al brindarles condiciones más simples para cumplir con sus obligaciones tributarias.

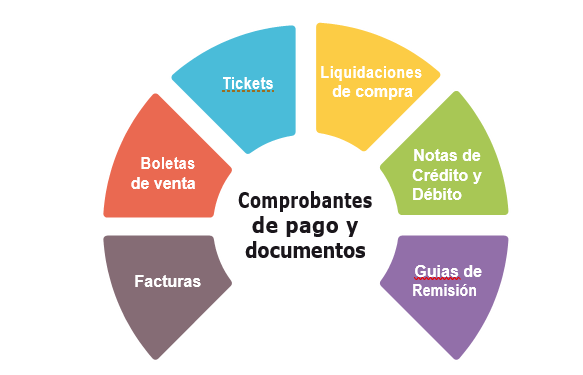

¿Qué comprobantes de pago debo emitir en el RMT?

Al vender o tener ingresos debe emitir comprobantes de pago electrónicos como boletas de venta, facturas entre otros.

Además, puede emitir otros documentos complementarios a los comprobantes de pago, tales como:

- Notas de crédito

- Notas de débito

- Guías de remisión remitente y/o transportista, en los casos que se realice traslado de mercaderías.

- Otros

¿Los comprobantes de pago siempre deben emitirse de manera electrónica?

Para saber si tiene la obligación de emitir las Facturas y Boletas de Venta de manera Electrónica deberá de considerar las siguientes condiciones:

a. Si a partir del 2017 ha realizado EXPORTACIONES que superaron las 75 UIT, tendrá la condición de emisor electrónico a partir del 01 de noviembre del año siguiente.

b. Si a partir del año 2017 ha obtenido ingresos anuales por un importe mayor o igual a 150 UIT.

c. Si a partir del 2018 se INSCRIBIÓ AL RUC por primera vez y escogió el Régimen Especial, el Régimen MYPE Tributario o Régimen General entonces tendrá la condición de emisor electrónico a partir del primer día calendario del tercer mes siguiente a su inscripción.

d. Comprobante por contingencia: se considera que un comprobante de pago en formato pre-impreso se emite en una situación de contingencia, cuando por causas ajenas al emisor electrónico por determinación, es decir circunstancias excepcionales, no puede emitir sus comprobantes de pago de manera electrónica. (ejemplo: interrupción del servicio de energía eléctrica por un desastre natural).

Sin perjuicio de lo indicado y considerando que existen otras condiciones, no mencionadas en los puntos anteriores, para estar obligado a emitir Comprobantes de pagos Electrónicos, es recomendable que ingrese a la “Consulta de obligados de comprobantes electrónicos” para saber si ya es obligado a la emisión electrónica: http://www.sunat.gob.pe/padronobligados.html

¿Qué libros debo llevar en el RMT?

Sobre el llevado de Libros en el RMT la obligación para el llevado de cada uno se da de acuerdo a los ingresos obtenidos, así, tenemos lo siguiente:

En cuanto a los libros contables en el RMT si los ingresos netos anuales fueran hasta 300 UIT llevará:

- Registro de Ventas

- Registro de Compras

- Libro Diario de Formato Simplificado

Mayores de 300 UIT y que no superen las 500 UIT de ingresos brutos anuales

- Registro de Ventas

- Registro de Compras

- Libro Diario

- Libro Mayor

Ingresos brutos anuales mayores a 500 UIT y que no superen las 1700 UIT

- Registro de Compras

- Registro de Ventas Libro Diario

- Libro Mayor

- Libro de Inventarios y Balances

¿Cómo cumplo con mis obligaciones en el RMT?

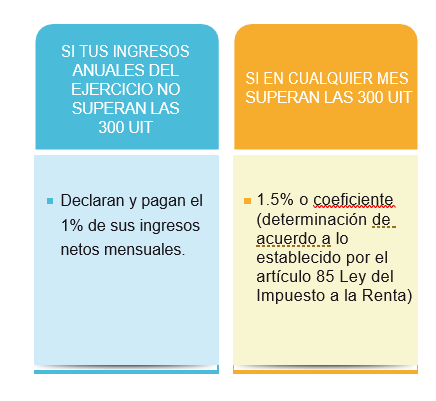

Determinación Impuesto a la Renta e Impuesto General a las Ventas:

- Pagos a cuenta del Impuesto a la Renta

-

- Determinación del Impuesto General a las Ventas:

La tasa es similar a la que corresponde a los contribuyentes acogidos al RER y al Régimen General: 18%.

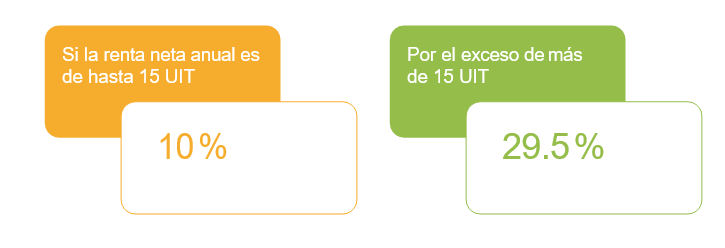

- Determinación del Impuesto a la Renta Anual en el RMT: Cabe señalar la tasa es progresiva acumulativa.