Es un beneficio tributario que busca facilitar el cumplimiento de las obligaciones tributarias de los contribuyentes cuyas ventas anuales no superen las 150 UIT permitiéndoles aplazar y/o fraccionar su deuda tributaria, bajo las características y requisitos que a continuación se explican:

Si tus ventas anuales no superan las 150 UIT (S/.690,000 para el 2022 - UIT 2022: S/. 4,600) puedes solicitar el aplazamiento y/o fraccionamiento de la deuda correspondiente al IGV del:

No se podrá ingresar otras deudas distintas del IGV corriente si se realiza el fraccionamiento a través del enlace

¿Cuándo puedo solicitar el aplazamiento y/o fraccionamiento?

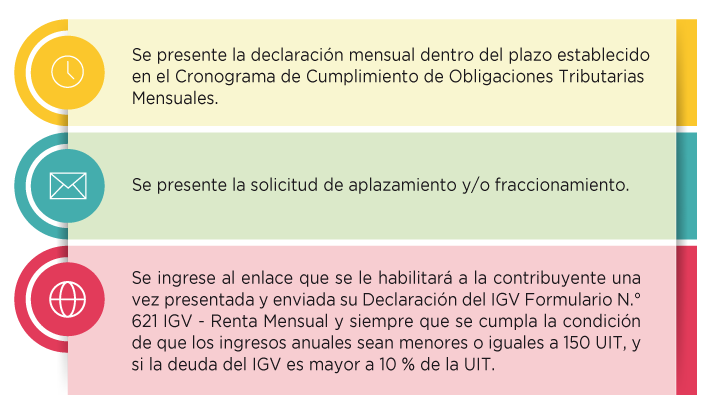

- Inmediatamente después de presentar la declaración jurada mensual del IGV, siempre que:

- A partir del 7mo. día hábil siguiente al plazo establecido en el cronograma para el cumplimiento de las obligaciones tributarias mensuales, cuando el solicitante:

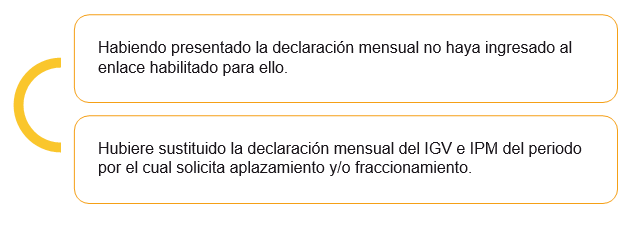

* A partir del 7mo día hábil siguiente a la fecha de presentación de la declaración mensual del IGV, si el solicitante no presenta la declaración mensual dentro del plazo. Ingresando a Operaciones en línea SOL Mis tramites y Consultas en la opción “Mi fraccionamiento”.

De no haber ventas mensuales: Las ventas declaradas del período por el que se solicita el aplazamiento y/o fraccionamiento no debe superar las S/.150 UIT