El presente régimen fue establecido mediante la Ley N° 30296 y está dirigido a contribuyentes acogidos al régimen general o régimen MYPE tributaria del impuesto a la renta con ingresos netos anuales no mayores a 300 UIT y que desarrollen actividades productivas de bienes y servicios gravados con IGV o exportaciones.

Dicho régimen se encuentra vigente hasta el 31 de diciembre de 2023 y consiste en la devolución del crédito fiscal del IGV producto de la importación y/o adquisición local de bienes de capital nuevos efectuados desde el 01 de octubre de 2018.

Dicho régimen también es aplicable de forma excepcional para aquellos contribuyentes con ingresos netos anuales mayores a 300 UIT y hasta 2,300 UIT y se encuentren acogidos en el Régimen MYPE Tributario del Impuesto a la Renta o al Régimen General del Impuesto a la Renta, por la importación y/o adquisición de bienes de capital desde el 01 de enero de 2020 hasta el 31 de diciembre del 2021.

Determinación de Ingresos Netos:

Los ingresos netos anuales se calculan sumando, respecto de los últimos doce (12) periodos anteriores al periodo por el cual se solicita la devolución, según el régimen tributario en que se hubiera encontrado la empresa en dichos periodos, lo siguiente:"

- Los ingresos netos obtenidos en el mes, en base a los cuales se calculan los pagos a cuenta del Régimen General y del Régimen MYPE Tributario del impuesto a la renta.

- Los ingresos netos mensuales provenientes de las rentas de tercera categoría, en base a los cuales se calcula la cuota mensual del Régimen Especial del impuesto a la renta.

- Los ingresos brutos mensuales, en base a los cuales se ubica la categoría que corresponde a los sujetos del Nuevo RUS.

En caso la empresa tenga menos de doce (12) periodos de actividad económica, se consideran todos los periodos desde que inició esta.

¿Cuáles son los requisitos?

Precisemos que para efectos del cálculo de las ventas anuales deben tomarse en cuenta los montos de las ventas de los meses de enero a diciembre del año anterior al periodo por el que se ejerce la opción de prórroga, según el régimen tributario:

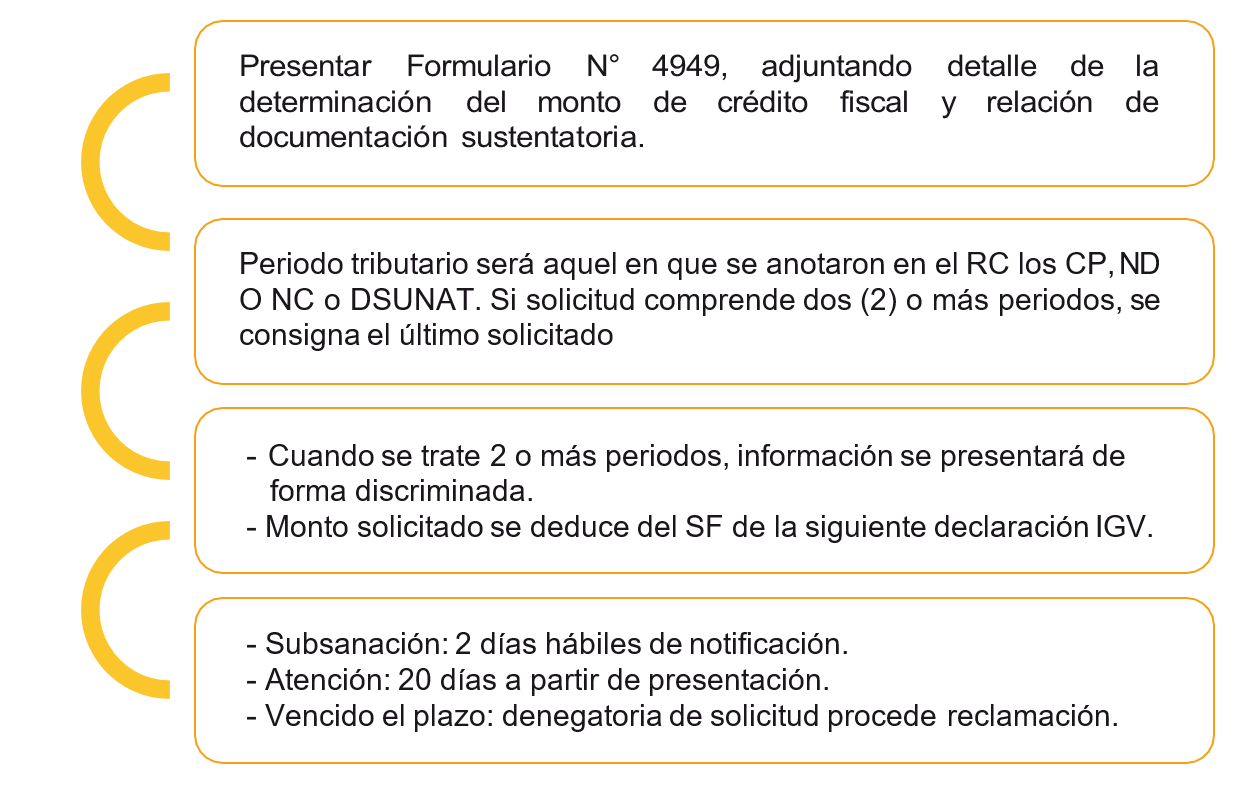

Procedimiento para presentar la solicitud