La Ley 31557 y modificatorias, regula los juegos a distancia y apuestas deportivas a distancia, creándose un impuesto que grava la explotación de estos, desarrollados en plataformas tecnológicas que requieran para su explotación autorización de MINCETUR. Este impuesto tiene vigencia desde el 01.04.2024.

¿Quiénes son sujetos del impuesto?

Las personas jurídicas constituidas en el país, sucursales de personas jurídicas extranjeras y personas jurídicas extranjeras, que explotan los juegos a distancia y/o apuestas deportivas a distancia desarrollados en plataformas tecnológicas.

¿Qué porcentaje tiene este impuesto?

El Impuesto es del 12% de la base imponible, siendo de periodicidad mensual.

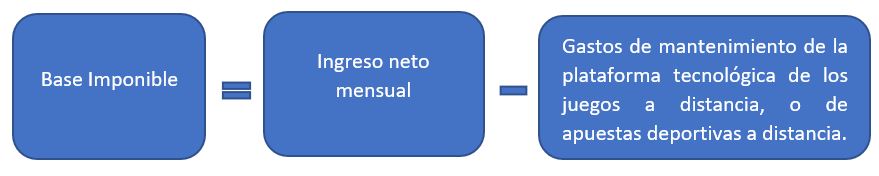

¿Cuál es la base imponible?

La base imponible del impuesto está compuesta de la siguiente manera:

Donde:

- Ingreso neto mensual: Diferencia entre el ingreso bruto mensual percibido en un mes y el monto total de las devoluciones y premios entregados en el mismo mes.

- Ingreso bruto mensual: Compuesto por el importe de las apuestas percibidas en el mes, entendiéndose como tal al dinero o bonificación valorizada en dinero aplicados al juego a distancia o apuesta deportiva a distancia, y demás conceptos pagados por los jugadores a favor del contribuyente, incluyendo aquellos con cargo al sistema progresivo, según corresponda.

- Gastos de mantenimiento: Son equivalentes al dos por ciento (2%) del ingreso neto mensual.

¿Cuándo se debe declarar y pagar el impuesto?

Se encontrarán obligados a presentar la declaración jurada por los ingresos percibidos en cada mes y efectuar el pago del Impuesto, dentro de los plazos establecidos para los tributos de periodicidad mensual.

IMPORTANTE:

Si dentro de un mismo mes el monto de las devoluciones efectuadas y/o los premios entregados excede el monto de los ingresos brutos percibidos, el saldo pendiente se deduce de los ingresos brutos de los meses siguientes, hasta su total extinción.

El Impuesto pagado por los contribuyentes domiciliados en el país, de acuerdo a lo dispuesto en la Ley del Impuesto a la Renta, constituye gasto deducible para efectos de la determinación del Impuesto a la Renta.

Base Legal: