El Impuesto General a las Ventas (IGV) es un impuesto que pagamos todos los ciudadanos al realizar una adquisición, es decir se cobra en la compra final del bien o servicio. La tasa es del 18%, se aplica el 16% al IGV y un 2% al Impuesto de Promoción Municipal.

El IGV a pagar se determina restando el IGV de las ventas menos el IGV de las compras. Por ejemplo: Juanito vende por 1000 y compra 600

|

IGV de ventas |

1,000 x 18% = 180 |

|

IGV de compras |

600 x 18% = 108 |

|

IGV por pagar |

72 |

El IGV se aplica a todas las actividades, con excepción de las exportaciones y una lista de productos y operaciones consideradas exoneradas y/o infectas, como por ejemplo:

-

La venta en el país de bienes muebles

-

La prestación o utilización de servicios en el país;

-

Los contratos de construcción;

-

La primera venta de inmuebles que realicen los constructores de los mismos.

-

La importación de bienes.

El nacimiento de la obligación de pagar el IGV

-

En la venta de bienes: Lo que ocurra primero entre, la fecha de en que se emita el comprobante de pago, de acuerdo a lo que establezca el reglamento de comprobantes de pago o la fecha en que se entregue el bien.

-

En el retiro de bienes: Lo que ocurra primero entre, la fecha de en que se emita el comprobante de pago, de acuerdo a lo que establezca el reglamento de comprobantes de pago o la fecha del retiro del bien.

-

En la prestación de servicios: Lo que ocurra primero entre, la fecha de en que se emita el comprobante de pago, de acuerdo a lo que establezca el reglamento de comprobantes de pago o la fecha en que se percibe la retribución

-

En la utilización de servicios: En la utilización en el país de servicios prestados por no domiciliados, en la fecha en que se anote el comprobante de pago en el Registro de Compras o en la fecha en que se pague la retribución, lo que ocurra primero.

-

En los contratos de construcción: Lo que ocurra primero entre, la fecha de en que se emita el comprobante de pago, de acuerdo a lo que establezca el reglamento de comprobantes de pago o la fecha de percepción del ingreso.

-

La primera venta de inmuebles: La fecha de percepción del ingreso, por el monto que se perciba, sea parcial o total.

-

En la importación: En la fecha que se solicita su despacho a consumo.

El crédito fiscal es el Impuesto General a las Ventas consignado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados. Solo se le otorga derecho a crédito fiscal a las operaciones que cumplan con los siguientes requisitos:

-

Sean permitidos como gasto o costo de la empresa.

-

Se destinen a operaciones por las que se deba pagar el Impuesto.

-

El IGV debe estar consignado por separado en el comprobante de pago.

-

Los comprobantes deben consignar el nombre y número del RUC del emisor, este debe estar ACTIVO y HABIDO.

-

Los comprobantes de pago hayan sido anotados en el Registro de Compras (debe estar legalizado antes de su uso).

Las declaraciones y pagos del IGV se realizan de forma mensual de acuerdo al último digito del RUC. Para presentar las declaraciones deben ingresar a www.sunat.gob.pe a la opción de Operaciones en Línea-Sol/Nueva plataforma.

Nota importante:

Se consideran exoneradas a las operaciones excluidas del pago por un determinado periodo y por disposición legal.

Se consideran inafectas a las operaciones que se encuentran fuera del ámbito de aplicación del tributo. Para ver la relación de operaciones ingrese aquí.

IGV Justo

El IGV Justo es un beneficio que permite a las empresas con ventas anuales de hasta 1,700 UIT, prorrogar el pago del IGV hasta por tres meses bajo condiciones establecidas.

Por ejemplo: el pago del IGV del periodo 08/2021, que se declara en Setiembre, se puede prorrogar hasta el vencimiento de la declaración del periodo 11/2021.

Tener en cuenta que.

-

Los intereses moratorios se aplican desde el día siguiente a la fecha de vencimiento del plazo prorrogado.

-

Para gozar del beneficio de la prórroga se ejerce al momento de presentar la declaración.

-

Los intereses moratorios se aplican desde el día siguiente a la fecha de vencimiento del plazo prorrogado.

-

Para gozar del beneficio de la prórroga se ejerce al momento de presentar la declaración.

El IGV Justo está dirigido

-

Quienes vendan bienes, presten servicios y/o ejecuten contratos de construcción.

-

Micro y pequeñas empresas cuyas ventas anuales no sean superiores a 1,700 UIT

-

Micro empresa: Ventas anuales hasta 150 UIT

-

Pequeña empresa: Ventas anuales superiores a 150 UIT y hasta el monto máximo de 1,700 UIT

Precisemos que para efectos del cálculo de las ventas anuales se deben tomar en cuenta los montos de las ventas correspondientes a los meses de enero a diciembre del año anterior al periodo por el que se ejerce este beneficio, según el régimen tributario donde se encuentre.

-

Régimen General y RMT: Ingresos netos obtenidos para el pago a cuenta del Impuesto a la Renta

-

NRUS: Ingresos brutos mensuales en base a los cuales se ubica la categoría del Nuevo RUS.

-

Régimen Especial: Ingresos netos mensuales considerados para el pago de la cuota mensual del Impuesto a la Renta

Ahora bien, tenemos reglas de excepción, si en caso nos encontramos en el supuesto de un contribuyente que inició actividades durante el año anterior al período por el que se ejerce la opción de prórroga o si inicia sus actividades en el año al que corresponde el periodo a prorrogar.

-

Inicio de actividades en algún mes del año: para el calculo considerar todos los meses del año desde que inicio actividades.

No pueden acogerse al IGV Justo:

-

MYPES con deudas exigibles coactivamente mayores a 1 UIT

-

MYPES cuyo titular o socios hubieran sido condenados por delito tributario

-

MYPES que no hubieran declarado o pagado IGV y Renta de los 12 periodos anteriores a la fecha de acogimiento a la prórroga del pago

-

Quienes se encuentran en proceso concursal

Ahora bien, cabe la posibilidad que en el supuesto que no hubieran declarado o pagado:

Regularicen pagando o fraccionando dichas obligaciones en un plazo de hasta 90 días previos al acogimiento al beneficio de la prórroga del pago del IGV de determinado período tributario.

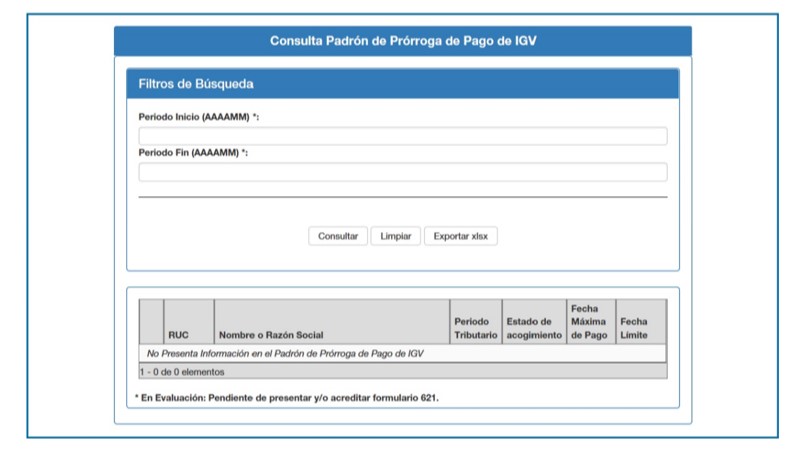

Consulta motivo de exclusión del padrón del IGV Justo

1. Ingresa a la opción Trámites y Consultas dentro del Portal de la SUNAT

2. Ingresa tu RUC, tu usuario y Clave SOL

4. Consulta por rango de período tributario

El sistema sólo mostrará el motivo y el detalle de la exclusión a partir del periodo tributario 2017-12. Por los periodos anteriores se mostrar el motivo, pero no el detalle del motivo.

Se visualiza entre otros datos: el periodo tributario, el estado del acogimiento, la fecha de prórroga para el pago del IGV y la fecha límite para regularizar las obligaciones tributarias de cada periodo tributario consultado.

El “Estado de Acogimiento” de cualquier contribuyente, podrá mostrar lo siguiente:

-

Excluido (no incorporado al padrón), para conocer el motivo, dar clic en el botón verde

-

Incorporado (habilitado en el padrón),

-

No Acogido (marcó no acogerse en el PDT 621).

En algunos casos, aparecerá el estado “en evaluación”, debido a 2 situaciones:

-

El contribuyente no presentó el formulario 621.

-

El contribuyente presentó el formulario 621, pero la declaración aún no migra a los sistemas de la SUNAT.

Régimen Especial de Recuperación Anticipada para las Micro y Pequeñas Empresas

Podrás solicitar la devolución del crédito fiscal generado en las importaciones y/o adquisiciones locales de bienes de capital nuevos, al inicio de tu actividad productiva, obteniendo así mayor liquidez.

Reducción del IGV para restaurantes y hoteles

Destinado a las micro y pequeñas empresas dedicadas a las actividades de restaurantes, hoteles y alojamientos turísticos, con la finalidad de apoyar la reactivación en este sector económico como consecuencia de la pandemia por COVID 19.

La tasa reducida del IGV se compone del 8% + 2% de IPM = 10% IGV.

Para saber más, ingresa aquí.