RÉGIMEN DE GRADUALIDAD PARA LA MULTA POR NO PRESENTAR LAS DECLARACIONES EN LA FECHA DE VENCIMIENTO

(ART. 176 NUMERAL 1 DEL CÓDIGO TRIBUTARIO)

NUEVO RÉGIMEN DE GRADUALIDAD

Resolución de Superintendencia N° 007-2025/SUNAT

Si tienes declaraciones juradas pendientes y eres contribuyente del Régimen General, Especial y MYPE Tributario con ingresos netos de hasta 19 UIT en el ejercicio anterior de la declaración por la que se incurre en la infracción, presenta tu declaración y obtén mayores rebajas en el pago de las multas y un plazo adicional para regularizar tus obligaciones en etapa de cobranza coactiva.

La SUNAT publicó la Resolución de Superintendencia N° 007-2025/SUNAT que modifica el Régimen de Gradualidad aplicable a la infracción de no presentar las declaraciones dentro de los plazos establecidos, para facilitar a los contribuyentes que no pudieron acceder a la rebaja del 100% de la multa, el cumplimiento de sus declaraciones omitidas.

Alcance:

Comprende a los contribuyentes pertenecientes a los regímenes General, Especial o MYPE Tributario con ingresos netos de hasta 19 UIT en el ejercicio anterior al que corresponde la declaración omitida.

Aplicación:

A la no presentación de la declaración que contenga la determinación de la obligación tributaria dentro de los plazos establecidos, infracción prevista en el numeral 1 del artículo 176 y las Tablas I y II de Infracciones y Sanciones del Código Tributario.

Porcentaje de rebaja de la multa:

- SUBSANACIÓN VOLUNTARIA (VIGENTE)

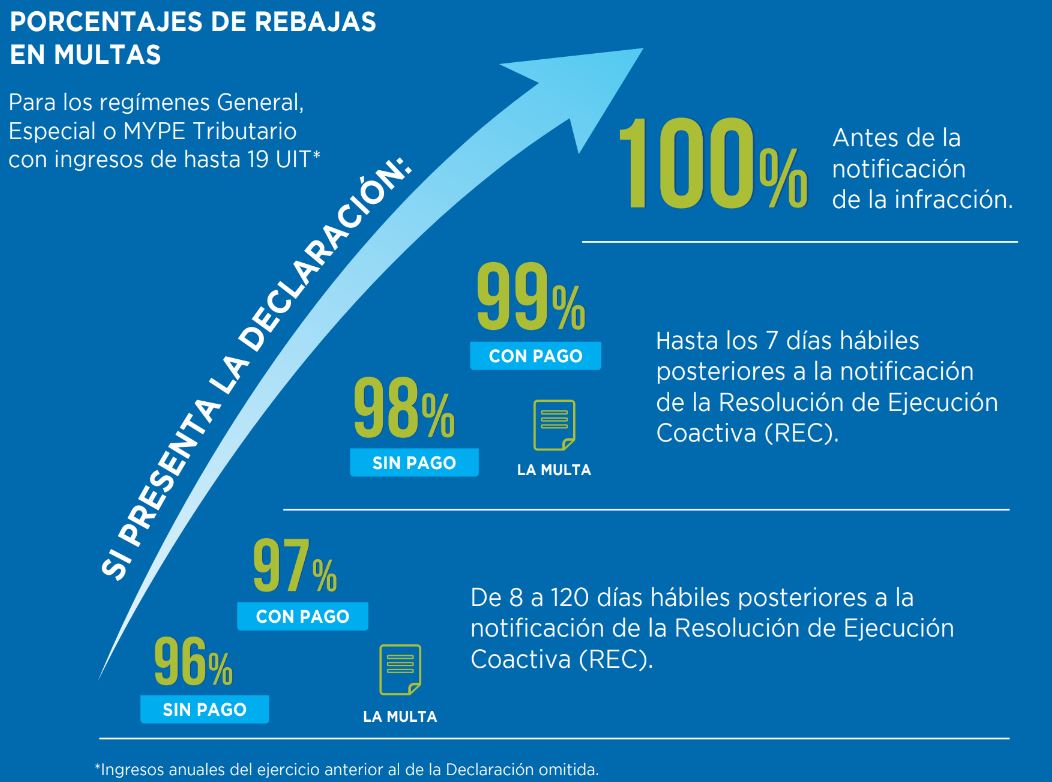

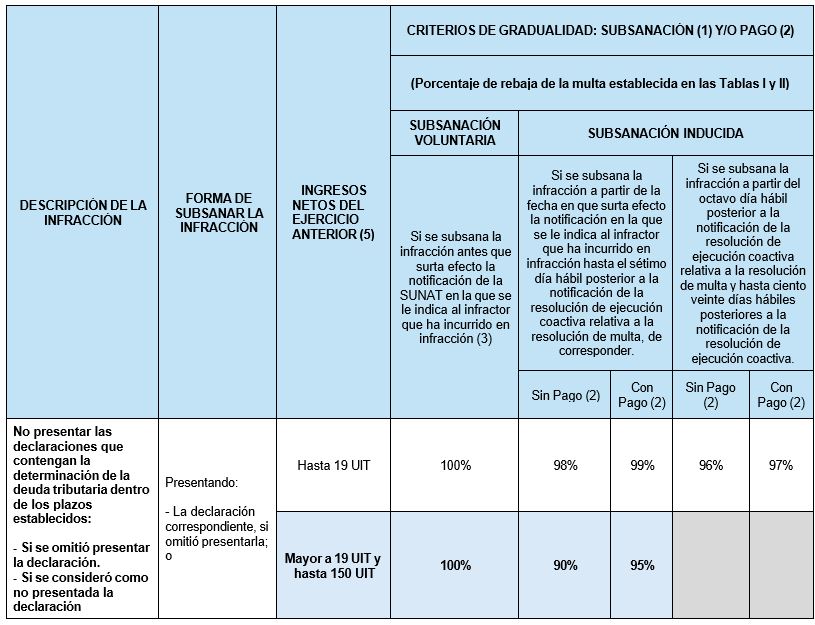

Si presenta la declaración omitida antes que surta efecto la notificación de la SUNAT que indica la comisión de la infracción, la rebaja es el 100% de la multa.

- SUBSANACIÓN INDUCIDA (NUEVO)

Mayores rebajas en multas, acorde a sus ingresos mensuales:

- Si el contribuyente presenta la declaración, desde que surte efecto la notificación hasta el 7.º día hábil de notificada la Resolución de Ejecución Coactiva (REC), pagará la multa con el 99% de rebaja.

- Si el contribuyente presenta la declaración hasta el 7.º día hábil de notificada la Resolución de Ejecución Coactiva (REC) y no paga la multa, solo tiene el 98% de rebaja.

Nuevo tramo adicional para regularizar sus obligaciones en etapa de cobranza coactiva:

- Si el contribuyente presenta la declaración desde el 8.º hasta el 120 día hábil de notificada la REC, pagará la multa con la rebaja del 97% de la multa.

- Si el contribuyente presenta la declaración desde el 8.º hasta el 120 día hábil de notificada la REC y no paga la multa, solo tiene 96% de rebaja.

Plazo excepcional adicional de 30 días hábiles posteriores a la vigencia de la Resolución de Superintendencia N° 007-2025/SUNAT:

- Para aquellos contribuyentes que tengan multas en cobranza coactiva y el nuevo plazo de 120 días hábiles de notificada la REC esté vencido o próximo a vencer, tiene la posibilidad de pagar con el 97% y 96% de rebaja de la multa.

Cómo se calcula los ingresos:

Se considera como ingresos netos al mayor valor que resulte de comparar:

- La suma de los montos consignados en las casillas 100 (ventas netas gravadas), 105 (ventas no gravadas), 112 (otras ventas), 127 (exportaciones embarcadas en el período) y 160 (ventas Ley N.° 27037 incisos 11.1, 12.1, 12.3 y 12.4), menos los montos consignados en las casillas 102 (descuentos concedidos y devolución de ventas), 126 (descuentos concedidos y/o devoluciones de ventas asumidas por el Estado) y 162 (descuentos y devoluciones Ley N.° 27037) de los formularios Declara Fácil 621 IGV – Renta Mensual o, de ser el caso, de los PDT N.° 621 IGV - Renta mensual.

- La suma de los montos consignados en la casilla 301 (Ingresos Netos) de los formularios Declara Fácil 621 IGV - Renta Mensual o, de ser el caso, de los PDT N.° 621 IGV – Renta mensual.

Tratándose de sujetos que no hubieran realizado actividades generadoras de rentas de tercera categoría durante el ejercicio anterior, se considera que no han superado las 19 UIT.

Para ver nuestro encarte informativo sobre el nuevo régimen de gradualidad, hacer clic aquí.

Otras gradualidades

Resolucion de Superintendencia N° 078-2021/SUNAT

Mediante esta resolución, se modifica el reglamento del régimen de gradualidad aplicable a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, para contribuyentes comprendidos en el Régimen General, Régimen MYPE Tributario, o acogidos al Régimen Especial del Impuesto a la Renta cuyos ingresos netos anuales no superen las 150 Unidades Impositivas tributarias.

Resolucion de Superintendencia N° 180-2012/SUNAT

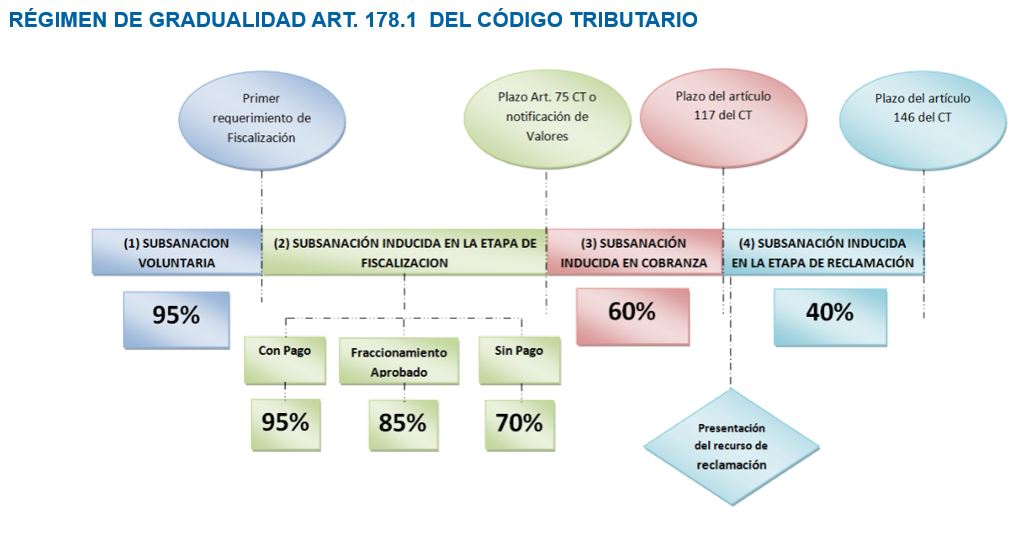

Se incorpora al Régimen de Gradualidad establecido en su Reglamento (Resolución de Superintendencia Nº 063-2007-SUNAT) la gradualidad aplicable a las sanciones por las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del TUO del Código Tributario.

- Numeral 1 del artículo 178 del Código Tributario

“No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o, rentas y/o, patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares”.

Se le aplicará el siguiente Régimen de Gradualidad, siempre que el deudor tributario cumpla con el Pago de la multa:

- Será rebajada en un noventa y cinco por ciento (95%) si se cumple con subsanar la infracción con anterioridad a cualquier notificación o requerimiento relativo al tributo o período a regularizar.

- Será rebajada en un setenta por ciento (70%) si se cumple con subsanar la infracción a partir del día siguiente de la notificación del primer requerimiento emitido en un procedimiento de fiscalización, hasta la fecha en que venza el plazo otorgado según lo dispuesto en el artículo 75 del Código Tributario o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la orden de pago o de la resolución de determinación, según corresponda o de la resolución de multa, salvo que:

- Se cumpla con la Cancelación del Tributo en cuyo caso la rebaja será de noventa y cinco por ciento (95%).

- Se cuente con un Fraccionamiento Aprobado, en cuyo caso la rebaja será de ochenta y cinco por ciento (85%).

- Será rebajada en un sesenta por ciento (60%) si culminado el plazo otorgado por la SUNAT según lo dispuesto en el artículo 75 del Código Tributario o, en su defecto, de no haberse otorgado dicho plazo, una vez que surta efectos la notificación de la orden de pago o resolución de determinación o la resolución de multa, además de cumplir con el Pago de la multa, se cancela la deuda tributaria contenida en la orden de pago o la resolución de determinación con anterioridad al plazo establecido en el primer párrafo del artículo 117 del Código Tributario respecto de la resolución de multa.

- Será rebajada en cuarenta por ciento (40%) si se hubiera reclamado la orden de pago o la resolución de determinación y/o la resolución de multa y se cancela la deuda tributaria contenida en los referidos valores, antes del vencimiento de los plazos establecidos en el primer párrafo del artículo 146 del Código Tributario para apelar de la resolución que resuelve la reclamación formulada contra cualquiera de ellos.

- Numeral 4 del artículo 178 del Código Tributario.

“No pagar dentro de los plazos establecidos los tributos retenidos o percibidos”.

Se le aplicará el siguiente Régimen de Gradualidad, siempre que el deudor tributario cumpla con el Pago de la multa:

- Será rebajada en un noventa y cinco por ciento (95%), si se subsana la infracción con anterioridad a cualquier notificación o requerimiento relativo al tributo o período a regularizar.

- Será rebajada en un setenta por ciento (70%), si se cumple con subsanar la infracción a partir del día siguiente de la notificación del primer requerimiento emitido en un procedimiento de fiscalización hasta la fecha en que venza el plazo otorgado según lo dispuesto en el artículo 75 del Código Tributario o, en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la orden de pago o de la resolución de determinación, según corresponda o de la resolución de multa.

- Será rebajada en los mismos porcentajes previstos en los incisos c) y d) del numeral 1 del presente artículo si en los plazos señalados en los referidos incisos se cumple con subsanar la infracción.

- El Numeral 5 del artículo 178 del Código Tributario fue derogado por la Segunda Disposición Complementaria Derogatoria del Decreto Legislativo N° 1263, vigente desde el 11.12.2016.

Para efectos de la determinación de la multa, se puede aplicar rebajas de acuerdo a lo establecido en la Resolución de Superintendencia N° 180-2012/SUNAT, la cual modifica el Reglamento del Régimen de Gradualidad a fin de incorporar en él la gradualidad aplicable a las infracciones tipificadas en los numerales 1, 4 y 5 (numeral 5 derogado por la Segunda Disposición Complementaria Derogatoria del Decreto Legislativo N° 1263, publicado el 10.12.2016 y vigente desde el 11.12.2016.) del artículo 178 del Código Tributario.

A los contribuyentes pertenecientes al Régimen General, al Régimen MYPE Tributario o al Régimen Especial con ingresos netos de hasta 19 UIT en el ejercicio anterior.

Los ingresos netos y el valor de la UIT se toman del ejercicio anterior al que corresponde la declaración por la cual se incurrió en infracción.

Es decir, si la infracción es del periodo 04/2023, se toman los ingresos netos y la UIT del ejercicio 2022.

Se consideran las declaraciones juradas mensuales de los períodos enero a diciembre del ejercicio anterior al que corresponde la declaración por la que se incurre en infracción, presentadas incluso hasta el día en que se cumplen los criterios de subsanación y pago exigidos, incluyendo las rectificatorias que hayan surtido efecto hasta dicha fecha.

Sí, ya que al no realizar actividades generadoras de rentas de tercera categoría durante el ejercicio anterior al que corresponda la declaración, se considera que no superaste el límite de 19 UIT de ingresos netos anuales.

- Cuando es “con pago”, se refiere a que, además de regularizar la declaración omitida, se debe cancelar el total de la multa rebajada que corresponda más los intereses generados hasta el día en que se realice la cancelación.

- Cuando es “sin pago”, se refiere a que solo se regularizó la declaración, pero no se pagó la multa rebajada.

La multa será rebajada en un 96%, siempre que se subsane la infracción con la declaración y se realice el pago hasta los 30 días hábiles posteriores de la vigencia de la norma (Única Disposición Complementaria Transitoria R.S. Nº 07-2025/SUNAT).

En este nuevo régimen, las rebajas de las multas son mayores para los contribuyentes del Régimen General, Especial y MYPE Tributario con ingresos netos de hasta 19 UIT en el ejercicio anterior.

Para ellos, se siguen aplicando los porcentajes de rebaja establecidos por la Resolución de Superintendencia Nº 078-2021/SUNAT, tal como se muestra en el siguiente cuadro:

Añadir nuevo comentario