Con la publicación de la Ley N.º 31557, se estableció la regulación de la explotación de la actividad y se dispuso la aplicación del ISC a los juegos a distancia y apuestas deportivas a distancia.

Posteriormente se publicó el Decreto Legislativo N°1644, que modifica a la Ley del IGV e ISC, se establece dentro del ámbito de aplicación del ISC a los juegos a distancia y apuestas deportivas a distancia, desarrollados por plataformas tecnológicas explotadas por personas jurídicas constituidas en el exterior, que son realizados o consumidos en el país cuando el jugador tiene su residencia habitual en este.

Sujetos del impuesto del ISC a los juegos a distancia y apuestas deportivas a distancia:

La entidades organizadoras y titulares de autorizaciones de juegos de azar y apuestas, a que se refiere el inciso c) del Artículo 50 de la ley del IGV e ISC.

Los jugadores que realicen juegos y apuestas deportivas a distancia, desarrollados en plataformas tecnológicas explotadas por personas jurídicas constituidas en el exterior.

Porcentaje de aplicación del Impuesto de ISC a los juegos a distancia y apuestas deportivas a distancia:

Se incorpora al Nuevo Apéndice IV – Bienes afectos al Impuesto Selectivo al Consumo a:

PRODUCTOS SUJETOS AL SISTEMA AL VALOR - JUEGOS DE AZAR Y APUESTAS(*)

- Juegos a distancia 1 %

- Apuestas deportivas a distancia 1 %

(*)A partir del 1 de julio 2025, según el DS Nº 008-2025-EF (19.01.2025).

Agente de percepción del ISC a los juegos y apuestas deportivas a distancia y su aplicación:

En el caso de juegos a distancia y apuestas deportivas a distancia desarrollados en plataformas tecnológicas explotadas por una persona jurídica extranjera, esta actuará como agente de percepción del impuesto que le corresponda pagar el jugador. Deberá efectuar la percepción al jugador que tenga residencia habitual en el país, que se debe verificar cuando ocurra cualquiera de los siguientes supuestos:

- La dirección de protocolo de Internet (IP) u otro medio de geolocalización asignada al medio de juego a través del que se apuesta, corresponda al Perú.

- El código país de la tarjeta del módulo de identidad del suscriptor (SIM), física o electrónica, u otra tecnología que la reemplace, del equipo terminal móvil a través del que se apuesta, corresponda al Perú.

- Las tarjetas de crédito o de débito o cualquier soporte para el uso de dinero electrónico, las billeteras digitales o cualquier otro producto, con los que el jugador realice el depósito de dinero en su cuenta de juego, sean provistos por las empresas del sistema financiero peruano.

- El domicilio que el jugador registre en la plataforma tecnológica de los juegos a distancia y/o apuestas deportivas a distancia se encuentre ubicado.

La persona jurídica constituida en el exterior percibe el importe que resulte de aplicar la tasa del Impuesto sobre el valor de cada apuesta. La percepción se efectúa en el momento en el que la apuesta es aplicada en el juego a distancia o apuesta deportiva a distancia.

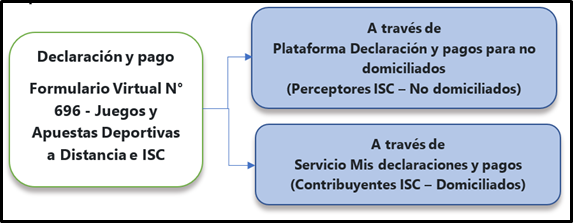

Declaración y pago del ISC y de la percepción del ISC a los juegos y apuestas deportivas a distancia:

Puede ver el procedimiento de declaración y pago para domiciliados aquí y para no domiciliados aquí.

Aspectos especiales para presentar el formulario virtual a través de:

- Plataforma declaración y pago para no domiciliados:

- En su calidad de agente de percepción no domiciliado, debe declarar el importe que haya percibido en cada mes, no estando obligado a declarar cuando no tenga percepción alguna.

- El formulario tendrá la elección del tipo de moneda (nacional o dólares de los Estados Unidos de América) para la declaración y pago de cada concepto se realiza:

- En la declaración determinativa correspondiente al periodo enero de cada año, aun cuando no tenga que declarar en dicho periodo o

- En la primera declaración determinativa que se presente en el año, si la obligación de presentar la declaración determinativa surge con posterioridad al periodo enero de ese año.

- El tipo de moneda escogido se mantiene para la declaración y pago de los periodos siguientes hasta el periodo diciembre de ese año.

- Se realizará la declaración determinativa y/o pago de la percepción del ISC de los contribuyentes no domiciliados, dentro de los 10 días hábiles del mes siguiente a aquel en el que nace la obligación tributaria. Puede ver el cronograma de vencimientos para no domiciliados aqui

- Servicio mis declaraciones y pagos:

- En su calidad de contribuyente domiciliado del ISC, debe declarar los ingresos percibidos en cada mes, no estando obligado a declarar cuando no perciba ingresos.

- La presentación de la declaración determinativa y/o el pago del ISC a los JYADD, se realizará en las fechas señaladas en el cronograma para el cumplimiento de las obligaciones tributarias de vencimiento mensual aprobado por la SUNAT. Puede ver el cronograma de vencimientos aquí.

|

IMPORTANTE: |

|---|

|

Las personas jurídicas constituidas en el exterior, que actúen como agentes percepción del ISC, no estarán obligados a llevar libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o resoluciones de superintendencia que conforman la normativa peruana, así como tampoco tienen la obligación de emitir comprobantes de pago. Al inscribirse en el Registro Único de Contribuyentes (RUC), se exceptúa a las personas jurídicas constituidas en el exterior que actúan como agentes de percepción del ISC de la obligación de fijar domicilio fiscal; sin perjuicio de que el representante legal que estas designen debe contar con domicilio en el país. |

| Base legal: |

|---|

|

Añadir nuevo comentario