Con la Ley 31557 y modificatorias, se regula la explotación de los juegos a distancia y apuestas deportivas a distancia y se crea el Impuesto a los Juegos a distancia y a las apuestas deportivas a distancia, que grava la explotación de los juegos a distancia y apuestas deportivas a distancia desarrollados en plataformas tecnológicas que requieran para su explotación autorización de MINCETUR.

¿Quiénes son contribuyentes del impuesto?

Las personas jurídicas constituidas en el país, sucursales de personas jurídicas extranjeras y personas jurídicas extranjeras, que explotan los juegos a distancia y/o apuestas deportivas a distancia desarrollados en plataformas tecnológicas.

Porcentaje del impuesto a los juegos a distancia y apuestas deportivas a distancia

El Impuesto es del 12% de la base imponible, siendo de periodicidad mensual.

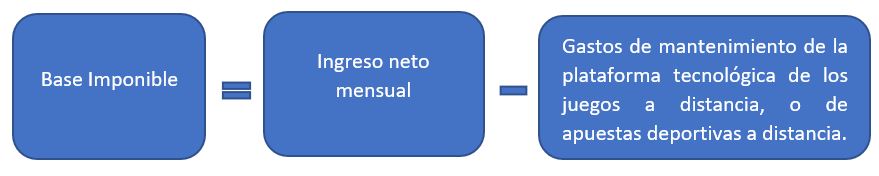

Base imponible:

La base imponible del impuesto está compuesta de la siguiente manera:

Donde:

Ingreso neto mensual: Diferencia entre el ingreso bruto mensual percibido en un mes y el monto total de las devoluciones y premios entregados en el mismo mes (*).

Ingreso bruto mensual: Compuesto por el importe de las apuestas percibidas en el mes, entendiéndose como tal al dinero o bonificación valorizada en dinero aplicados al juego a distancia o apuesta deportiva a distancia, y demás conceptos pagados por los jugadores a favor del contribuyente, incluyendo aquellos con cargo al sistema progresivo, según corresponda.

Gastos de mantenimiento: Son equivalentes al dos por ciento (2%) del ingreso neto mensual.

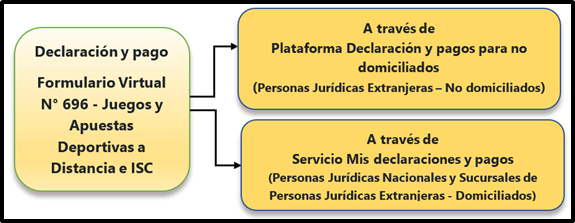

Declaración y pago del impuesto a los juegos a distancia y apuestas deportivas a distancia:

Puede ver el procedimiento de declaración y pago para domiciliados aquí y para no domiciliados aquí.

Aspectos especiales para presentar el formulario virtual a través de:

- Plataforma declaración y pago para no domiciliados:

- En su calidad de contribuyente no domiciliado del Impuesto a los JYADD, debe declarar los ingresos percibidos en cada mes y/o las devoluciones y premios entregados en el mes y/o el saldo de dichas devoluciones y premios entregados en los meses anteriores, no estando obligado a declarar cuando carezca de dichos ingresos, devoluciones, premios y saldos.

- Se realizará la declaración determinativa y/o pago del impuesto a los JDYADD de los contribuyentes no domiciliados, dentro de los 10 días hábiles del mes siguiente a aquel en el que nace la obligación tributaria. Puede ver el cronograma de vencimientos para no domiciliados aquí

- El formulario tendrá la elección del tipo de moneda (nacional o dólares de los Estados Unidos de América) para la declaración y pago de cada concepto se realiza:

- En la declaración determinativa correspondiente al periodo enero de cada año, aun cuando no tenga que declarar en dicho periodo o

- En la primera declaración determinativa que se presente en el año, si la obligación de presentar la declaración determinativa surge con posterioridad al periodo enero de ese año.

- El tipo de moneda escogido se mantiene para la declaración y pago de los periodos siguientes hasta el periodo diciembre de ese año.

- Servicio mis declaraciones y pagos:

- En su calidad de contribuyente domiciliado del Impuesto a los JYADD, debe declarar los ingresos percibidos en cada mes y/o las devoluciones y premios entregados en el mes y/o el saldo de dichas devoluciones y premios entregados en los meses anteriores, no estando obligado a declarar cuando carezca de dichos ingresos, devoluciones, premios y saldos.

- La presentación de la declaración determinativa y/o el pago del impuesto a los JYADD de los contribuyentes domiciliados, se realizará en las fechas señaladas en el cronograma para el cumplimiento de las obligaciones tributarias de vencimiento mensual aprobado por la SUNAT. Puede ver el cronograma de vencimientos aquí.

|

IMPORTANTE: |

|---|

|

Las personas jurídicas constituidas en el exterior gravadas con el impuesto a los juegos a distancia y apuestas deportivas a distancia no estarán obligados a llevar libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o resoluciones de superintendencia que conforman la normativa peruana, así como tampoco tienen la obligación de emitir comprobantes de pago. El Impuesto pagado por los contribuyentes domiciliados en el país, de acuerdo con lo dispuesto en la Ley del Impuesto a la Renta, constituye gasto deducible para efectos de la determinación del Impuesto a la Renta. Al inscribirse en el Registro Único de Contribuyentes (RUC), se exceptúa a las personas jurídicas constituidas en el exterior gravadas con el impuesto a los juegos a distancia y apuestas deportivas a distancia de la obligación de fijar domicilio fiscal; sin perjuicio de que el representante legal que estas designen debe contar con domicilio en el país. |

(*) Si dentro de un mismo mes el monto de las devoluciones efectuadas y/o los premios entregados excede el monto de los ingresos brutos percibidos, el saldo pendiente se deduce de los ingresos brutos de los meses siguientes, hasta su total extinción.

| Base legal: |

|---|

|

|

Añadir nuevo comentario