Es aquel régimen tributario dirigido a las personas que van a iniciar un pequeño negocio o servicio y que solo venderán sus productos a consumidores finales.

Los sujetos comprendidos son los siguientes:

- Las personas naturales y sucesiones indivisas domiciliadas en el país, que exclusivamente obtengan rentas por la realización de actividades empresariales.

- Las personas naturales no profesionales, domiciliadas en el país, que perciban rentas por actividades de oficios.

Declaración y pago de tributos:

Los sujetos que deseen acogerse al presente Régimen deberán ubicarse en alguna de las categorías que se establecen en la siguiente Tabla:

| Categorías | Total Ingresos Brutos Mensuales (Hasta S/) |

Total Adquisiciones Mensuales (Hasta S/) |

|---|---|---|

| 1 | 5,000 | 5,000 |

| 2 | 8,000 | 8,000 |

Se puede realizar la declaración-pago de manera virtual o presencial:

- Virtual:

- Por el portal SUNAT (con Clave SOL), utilizando las siguientes modalidades: Cargo en cuenta bancaria (previa afiliación en la entidad financiera), Tarjeta de Débito, Crédito o YAPE.

- A través del celular utilizando su billetera electrónica BIM marcando el *838#.

- A través de Págalo.pe

- Presencialmente:

A través de la guía de pago fácil, presentándolo en los bancos y agentes autorizados.

El cronograma de declaración y pago mensual SUNAT, lo puedes encontrar aquí.

Para conocer el paso a paso de cómo pagar virtualmente las cuotas del Nuevo RUS, hacer clic aquí.

Emisión de Comprobantes de pago y/o otros documentos:

Los contribuyentes del Nuevo RUS pueden emitir:

1. Boletas de Venta

2. Tickets

3. Guías de Remisión de Remitente.

Los sujetos del presente Régimen solo deberán emitir y entregar comprobantes de pago que no permitan ejercer el derecho al crédito fiscal ni ser utilizados para sustentar gasto y/o costo para efectos tributarios, como por ejemplo boletas de venta. Utilizar comprobantes de pago obtenidos de una imprenta autorizada por la SUNAT o emitir comprobantes de pago electrónicos. En caso desee emitir sus comprobantes de pago de forma electrónica consulte: cpe.sunat.gob.pe

Emitir comprobantes de pago por ventas superiores a S/ 5.00. Si la venta es igual o menor a S/ 5.00 y le solicitan comprobante de pago, deberá emitirlo, para las otras ventas no superiores a S/ 5.00, debe emitir un comprobante de pago por el total de las ventas del día.

Registros y libros contables:

En el Nuevo RUS no es obligatorio llevar registros ni libros electrónicos, tampoco está obligado a realizar la Declaración Jurada Anual del Impuesto a la Renta, pero deben archivar cronológicamente sus comprobantes de pago emitidos y recibidos.

Acogimiento:

1. Inscripción:

Los contribuyentes que inicien actividades en el transcurso del ejercicio podrán acogerse únicamente al momento de inscribirse en el RUC.

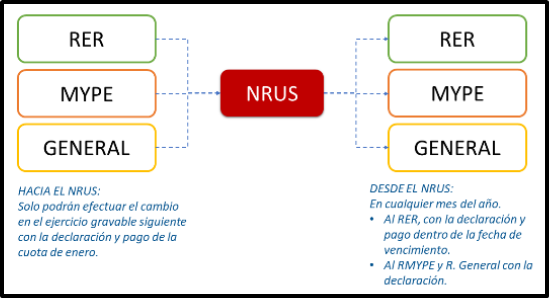

2. Cambio de Régimen:

Los contribuyentes que provengan del Régimen General, Régimen Especial de Renta o Régimen MYPE Tributario, solo podrán acogerse al Nuevo RUS en el periodo enero, cumpliendo con las siguientes condiciones:

Realizar la declaración y pago dentro de su fecha de vencimiento.

Haber dado de baja hasta el último día del periodo precedente al que se efectúa el cambio de régimen a:

a. Los comprobantes de pago que tengan autorizados y que den derecho a crédito fiscal o sustenten costo o gasto para efecto tributario.

b. Los establecimientos anexos que tengan autorizados.

Caracteristicas

|

CONCEPTOS |

DESCRIPCIÓN |

|---|---|

|

Sujetos Comprendidos |

Personas naturales y Sucesiones Indivisas |

|

Actividades Comprendidas |

Empresariales y ofícios |

|

Límite de Ingresos |

S/ 96,000 anual o S/ 8,000 mensual. |

|

Límite de compras |

S/ 96,000 anual o S/ 8,000 mensual. |

|

Activos Fijos |

S/ 70,000 (no considerar predios ni vehículos). |

|

Libros y Registros |

No están obligados. Sólo deben archivar los comprobantes por las compras y las boletas de venta que se emitan. |

|

Comprobantes o documentos que emiten |

|

|

Tributos Mensuales |

Cuotas de S/ 20 ó S/ 50 soles, según categoría. |

Cambio de régimen:

Actividades no comprendidas:

a) Cuando en el transcurso de cada ejercicio gravable el monto de sus ingresos o adquisiciones brutos supere los S/ 96,000.00.

b) Realicen sus actividades en más de una unidad de explotación, sea ésta de su propiedad o la explote bajo cualquier forma de posesión.

c) El valor de los activos fijos afectados a la actividad con excepción de los predios y vehículos supere los S/. 70,000.00.

Lo establecido en los incisos b) y c), no será de aplicación a:

- Los pequeños productores agrarios. A tal efecto, se considera pequeño productor agrario a la persona natural que exclusivamente realiza actividad agropecuaria, extracción de madera y/o de productos silvestres.

- Personas dedicadas a la actividad de pesca artesanal para consumo humano directo.

- Los pequeños productores mineros y los productores mineros artesanales, considerados como tales de acuerdo al Texto Único Ordenado de la Ley General de Minería, aprobado por el Decreto Supremo Nº 014-92-EM y normas modificatorias.

Tampoco están comprendidos:

a) Presten el servicio de transporte de carga de mercancías siempre que sus vehículos tengan una capacidad de carga mayor o igual a 2 TM (dos toneladas métricas).

b) Presten el servicio de transporte terrestre nacional o internacional de pasajeros.

c) Efectúen y/o tramiten cualquier régimen, operación o destino aduanero; excepto se trate de contribuyentes:

i) Cuyo domicilio fiscal se encuentre en zona de frontera, que realicen importaciones para el consumo que no excedan de US$ 500 (quinientos y 00/100 dólares americanos) por mes, de acuerdo a lo señalado en el Reglamento; y/o

ii) Que efectúen exportaciones de mercancías a través de los destinos aduaneros especiales o de excepción previstos en los incisos b) y c) del artículo 98 de la Ley General de Aduanas, con sujeción a la normatividad específica que las regule

iii)Que realicen exportaciones definitivas de mercancías, a través del despacho simplificado de exportación, al amparo de lo dispuesto en la normatividad aduanera.

d) Organicen cualquier tipo de espectáculo público.

e) Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana; los intermediarios y/o auxiliares de seguros.

f) Sean titulares de negocios de casinos, máquinas tragamonedas y/u otros de naturaleza similar.

g) Sean titulares de agencias de viaje, propaganda y/o publicidad.

h) Realicen venta de inmuebles.

i) Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y otros productos derivados de los Hidrocarburos.

j) Entreguen bienes en consignación.

k) Presten servicios de depósitos aduaneros y terminales de almacenamiento.

l) ealicen alguna de las operaciones gravadas con el Impuesto Selectivo al Consumo.

m) Realicen operaciones afectas al Impuesto a la Venta del Arroz Pilado.

Nuevo RUS - Categoría Especial:

Los contribuyentes podrán ubicarse en una categoría denominada “Categoría Especial”, siempre que el total de sus ingresos brutos y de sus adquisiciones anuales no exceda, cada uno, de S/ 60,000.00.

a) Sujetos que se dediquen únicamente a la venta de frutas, hortalizas, legumbres, tubérculos, raíces, semillas y demás bienes especificados en el Apéndice I de la Ley del IGV e ISC, realizada en mercados de abastos.

b) Sujetos dedicados exclusivamente al cultivo de productos agrícolas y que vendan sus productos en su estado natural.

Los contribuyentes ubicados en la “Categoría Especial” deberán presentar anualmente una declaración jurada informativa a fin de señalar sus 5 (cinco) principales proveedores, en la forma, plazo y condiciones que establezca la SUNAT.

La cuota mensual aplicable a los contribuyentes ubicados en la “Categoría Especial” asciende a S/ 0.00 Soles.

Formulario 2010 para acceder a la Categoría especial del Nuevo Régimen Único Simplificado - Nuevo RUS.

Se presenta en cualquier agencia del Banco de la Nación con el Formulario 2010. No debes realizar ningún pago. El personal del banco te entregará una constancia de recepción, la cual debes conservar como único documento que avala tu solicitud.

Ten presente que este formulario tiene carácter de declaración jurada, por lo que debe ajustarse a la verdad y puede ser fiscalizada por la SUNAT posteriormente.

| Base Legal: |

|---|

|

Caracteristicas

Añadir nuevo comentario