Exportacion de Servicios

Los servicios (en general) se considerarán exportados y no estarán afectos al IGV, cuando cumplan concurrentemente con los siguientes requisitos:

A efectos de cumplir con los requisitos descritos, previamente deberá estar inscrito en el Registro de Exportadores de Servicios.

Registro de Exportadores de Servicios:

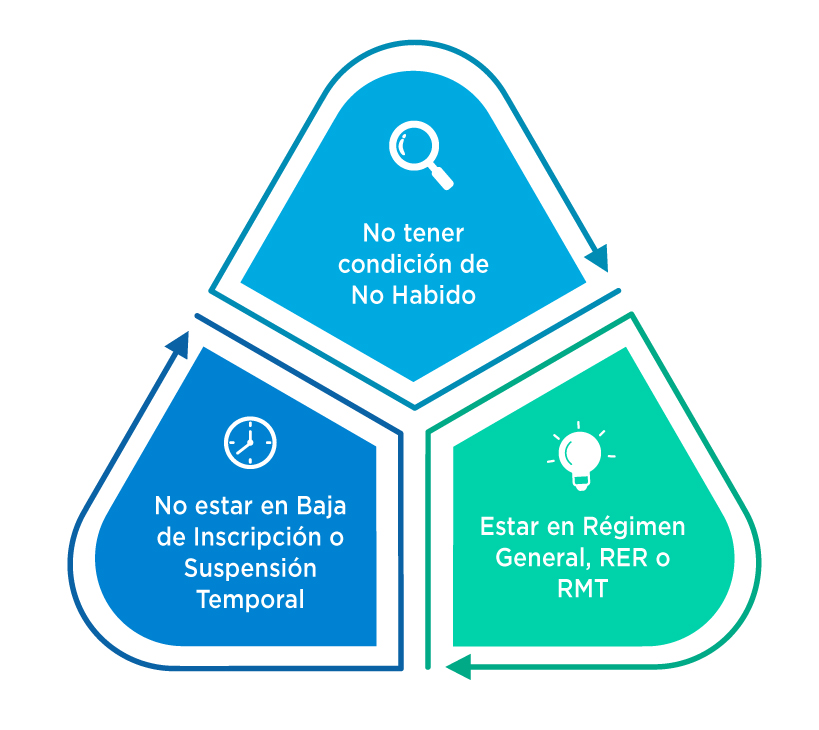

Este registro se encuentra a cargo de la SUNAT y podrán inscribirse aquellas personas que a la fecha de presentación de la solicitud de inscripción cumplan concurrentemente con los siguientes requisitos:

| Nota |

Para solicitar la inscripción en el Registro, los sujetos deberán ingresar a SUNAT Operaciones en línea (SOL): www.sunat.gob.pe/sol.html y acceda con su Clave SOL.

Para conocer cómo realizarlo, te presentamos el paso a paso de esta esta inscripción, haciendo clic aquí. |

|---|

Al inscribirse, los sujetos deberán especificar el tipo de servicio a exportar. Si van a exportar más de un tipo de servicio, señalarán aquél por el que estiman obtendrán mayores ingresos.

La constancia de inscripción se generará al momento de la inscripción y podrá ser impresa por el exportador.

La exclusión del registro podrá ser a pedido del propio exportador de servicios o de oficio, en el caso que se incumpla con los requisitos para su inscripción.

| Importante |

|---|

|

Se encontrará dentro de los supuestos se exportación de servicios de acuerdo a la ley del IGV, cuando la prestación del servicio se realiza parcialmente en el extranjero por sujetos generadores de rentas de tercera categoría para efectos del impuesto a la renta a favor de una persona no domiciliada en el país, siempre que su uso, explotación o aprovechamiento sea realice fuera del país y el exportador del servicio se encuentre, de manera previa, inscrito en el Registro de Exportadores de Servicios. |

En los demás supuestos de exportación de servicios establecidos en el artículo 33 de la Ley del IGV, no se exige la inscripción en el Registro de Exportadores de Servicios para su calificación como tales. Así podemos mencionar, entre otros:

La prestación de servicios de hospedaje, incluyendo la alimentación, a sujetos no domiciliados y los servicios de transformación, reparación, mantenimiento y conservación de naves y aeronaves de bandera extranjera a favor de sujetos domiciliados en el exterior.

DECRETO SUPREMO N° 055-99-EF: Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo

DECRETO SUPREMO N° 29-94-EF: Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo.

RESOLUCIÓN DE SUPERINTENDENCIA N° 312-2017/SUNAT: Dictan normas referidas al Registro de Exportadores de Servicios, incorporan sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica y designan emisores electrónicos del sistema de emisión electrónica - SEE

Añadir nuevo comentario