La cobranza coactiva es el procedimiento que utiliza la SUNAT para exigir el cumplimiento de las deudas tributarias que no hayas podido pagar. Las acciones de cobro las realiza un funcionario denominado Ejecutor Coactivo, es el responsable de la cobranza, y actúa con la colaboración de funcionarios llamados Auxiliares Coactivos.

Deuda exigible coactivamente.

En cuanto a los tributos administrados por la SUNAT, la deuda tributaria es exigible a partir del día siguiente al vencimiento del plazo u oportunidad fijada para tal efecto, fecha a partir de la cual la deuda no pagada genera intereses moratorios.

Se convierte en deuda exigible coactivamente en los siguientes casos:

- La deuda establecida mediante Resolución de Determinación o de Multa o la contenida en la resolución de pérdida del fraccionamiento notificadas por la SUNAT y no reclamada en el plazo de ley. En el supuesto de la resolución de pérdida de fraccionamiento se mantendrá la condición de deuda exigible si efectuándose la reclamación dentro del plazo, no se continúa con el pago de las cuotas de fraccionamiento.

- La establecida mediante Resolución de Determinación o de Multa reclamadas fuera de plazo, siempre que no se haya presentado la Carta Fianza respectiva.

- La establecida por Resolución no apelada en el plazo de ley, o apelada fuera del plazo legal, siempre que no se cumpla con presentar la Carta Fianza respectiva, o la establecida por Resolución del Tribunal Fiscal

- La que conste en Orden de Pago notificada conforme a ley por la SUNAT.

Inicio del Procedimiento de Cobranza Coactiva

Si no puedes cumplir con el pago de tus tributos y/o multas en los plazos establecidos, la SUNAT te notificará tu deuda pendiente, mediante documentos de cobranza como órdenes de pago, para deudas declaradas por el propio contribuyente o las resoluciones de determinación si es que la obligación se da como consecuencia de una fiscalización; una vez vencido el plazo y si la deuda continua impaga, se iniciará el procedimiento de cobranza coactiva.

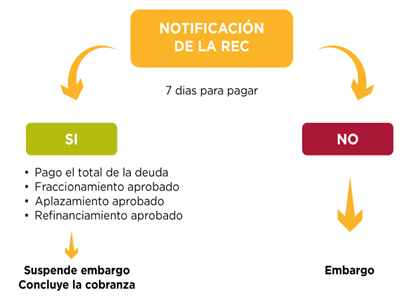

El Procedimiento de Cobranza Coactiva inicia con la notificación electrónica al buzón electrónico - SOL de la Resolución de Ejecución Coactiva (REC), la cual otorga el plazo de siete (07) días hábiles para el pago total de la deuda.

Duración del procedimiento de cobranza coactiva

Se te otorgarán siete (07) días hábiles, contados a partir del día hábil siguiente de que se haya notificado la Resolución de Ejecución Coactiva (REC) para el pago de la deuda pendiente, vencido el cual se dictarán medidas de embargo.

El procedimiento de cobranza coactiva puede prolongarse hasta que se cumpla con recaudar importes suficientes para extinguir la deuda en cobranza (incluyéndose sus intereses).

¿Qué hacer en un procedimiento de Cobranza Coactiva?

Mantente informado, recuerda que con tu Clave SOL puedes ingresar a tu buzón electrónico en Operaciones en línea SOL, para conocer oportunamente las acciones de cobranza coactiva.

Lo siguiente que debes hacer es revisar a detalle el origen de la deuda en cobranza coactiva y contrastarla con tus declaraciones, pagos, libros contables, entre otros;

-

Si hubo un error en la declaración y pago corrígelo de inmediato

-

Si la deuda es conforme regulariza el pago a la brevedad.

-

Si es necesario evalúa solicitar tu fraccionamiento

-

Si la deuda no es conforme puedes comunicarte a la Central de Consultas o a nuestras redes sociales para que te orienten respecto a las acciones que puedes tomar.

Embargos

Vencido el plazo de 7 días hábiles que otorga la REC, el Ejecutor podrá ordenar en cualquier momento sin orden de prelación, las medidas de embargo que considere necesarias para asegurar el cobro de la deuda tributaria.

Tipos de embargo:

Embargo en forma de Intervención en

-

Recaudación.- Afecta directamente los ingresos del deudor en el lugar donde los perciba. Ejemplo: Cajas Registradoras de Supermercados.

-

Información.- Se recabará la entrega de información sobre los movimientos del negocio con el fin de evaluar su movimiento económico y su situación patrimonial.

-

Administración de Bienes.- El Ejecutor Coactivo nombrará a un Interventor Administrador con la finalidad de recaudar los frutos o utilidades que pudieran producir los bienes embargados.

Embargo en forma de Depósito de bienes. por esta medida el ejecutor coactivo emite una orden para embargar los bienes muebles o inmuebles no registrados de propiedad del deudor que pueden ser:

-

Sin extracción: se nombra depositario que será el encargado de la conservación y custodia de los bienes del contribuyente. Los bienes quedan en custodia del deudor.

-

Con extracción: los bienes que te pertenecen son retirados de tu custodia, del local de tu empresa y se nombra depositario para la conservación y custodia de los bienes a la SUNAT.

Embargo en forma de Inscripción, por esta medida el ejecutor coactivo ordena que se inscriba (anote) la medida de embargo sobre los bienes muebles o inmuebles registrados en los Registros Públicos (SUNARP) o en otros registros que se encuentren a nombre del deudor, tales como las casas, terrenos, departamentos, vehículos, patentes, etc.

Embargo de Retención Esta medida recaerá sobre el dinero, valores, fondos en cuentas corrientes, depósitos, custodia y otros; así como los derechos de crédito de los cuales el deudor sea titular y que se encuentren en poder de terceros ya sea en entidades bancarias o ante terceros Empresas del Sector Privado - Grandes compradores, Entidades del Sector Público, Unidades Ejecutoras, clientes, empleadores, entre otros).

Durante el desarrollo del procedimiento de cobranza coactiva se pueden presentar situaciones en las que el Ejecutor Coactivo deberá disponer la suspensión o conclusión definitiva del procedimiento de cobranza coactiva. En este último caso dispondrá el levantamiento de las medidas de embargo que hayan sido dispuestas.

Tasación de bienes

Una tasación es un documento que muestra una opinión técnica de cuánto vale una propiedad. Se efectúa por un (1) perito perteneciente a la Administración Tributaria o designado por ella. No se llevará a cabo cuando el obligado y la Administración Tributaria hayan convenido en el valor del bien o éste tenga cotización en el mercado de valores o similares.

Bienes que no requieren tasación:

No se requiere tasación cuando:

- Se trate de dinero o de bienes cotizables en bolsa.

- Se trate de materias primas o productos primarios de exportación, cotizables según valores del mercado local o de la bolsa de productos, salvo objeción debidamente fundamentada.

- Cuando el bien afectado tenga cotización en el mercado de valores o en el mercado de productos o en uno similar, se podrá nombrar un agente de bolsa o corredor de valores o corredor de productos para su venta, según sea el caso.

Tasación convencional

En este tipo de tasación el Ejecutor y el Deudor suscriben un acta en la que acuerdan el valor del bien. Si este valor, a criterio del Ejecutor, se desactualiza significativamente, éste queda facultado para convenir una segunda tasación o disponer una tasación pericial.

Tasación pericial

En este caso el Ejecutor, mediante Resolución Coactiva, designa al Perito que se encargará de tasar los bienes embargados, indicando los bienes y fija un plazo para realizar la tasación, no mayor de cinco días hábiles en el caso de bienes inmuebles o de bienes muebles no perecederos, ni mayor a un día hábil para bienes perecederos no sujetos a remate inmediato.

Para los bienes materia del remate inmediato el plazo máximo para realizar la tasación será de un (1) día calendario. Esta tasación no es observable por el deudor.

El deudor puede presentar una tasación pericial, con carácter referencial, quedando a criterio del Ejecutor aceptarla o ponerla en conocimiento del Perito designado.

Observación y aprobación de la tasación:

Una vez que se haya puesto a conocimiento del deudor el informe pericial, éste puede formular observaciones fundamentadas acompañadas de informes técnicos, estudios de costos u otra documentación pertinente, dentro de un plazo de tres días hábiles en el caso de bienes inmuebles o muebles no perecederos y de un día hábil para el caso de bienes perecederos no sujetos a remate inmediato.

El Ejecutor rechazará las observaciones carentes de fundamento y trasladará las observaciones del deudor al Perito para que éste ratifique o rectifique su informe, en el plazo de ley.

Luego, el Ejecutor aprobará o desaprobará la tasación. Si la desaprueba, ordenará una nueva tasación a cargo del mismo Perito o de otro que designe.

Remate

Aprobada la tasación o siendo innecesaria ésta, el Ejecutor ordenará el remate de los bienes, sobre la base de las dos terceras partes del valor de tasación.

Si en la primera convocatoria no se presentan postores, se realizará una segunda en la que la base de la postura será reducida en un quince por ciento (15%).

Si en la segunda convocatoria tampoco se presentan postores, se convocará a un tercer remate, teniendo en cuenta que:

- Para bienes muebles, no señalará precio base.

- Para bienes inmuebles, reducirá el precio base en un 15% adicional. De no presentarse postores, el Ejecutor Coactivo, sin levantar el embargo, dispondrá una nueva tasación y remate bajo las mismas normas.

El remanente que se origine después de rematados los bienes embargados será entregado al ejecutado.

El Ejecutor Coactivo, dentro del procedimiento de cobranza coactiva, ordenará el remate inmediato de los bienes embargados cuando éstos corran el riesgo de deterioro o pérdida por caso fortuito o fuerza mayor o por otra causa no imputable al depositario.

¿Quién es el encargado del remate?

El remate de los bienes es realizado por:

a) El Martillero Público o el Ejecutor cuando el remate se realice por medio de sistema de postura a viva voz o por medio del sistema de oferta en sobre cerrado.

b) El Agente de bolsa o corredor de valores o de productos, cuando los citados bienes sean negociables en la Bolsa de Valores o de Productos y la SUNAT opte por rematar los bienes en las citadas bolsas. Para tal efecto, se seguirá el procedimiento establecido por las normas que regulan dichas ventas.

¿Qué sistemas de remate existen?

- Sistema de postura a viva voz:

El Martillero Público o el Ejecutor, según sea el caso, iniciará el acto de remate a la hora señalada con la lectura de la relación de bienes y condiciones del remate. Proseguirá con el anuncio de las posturas a medida que éstas se efectúen. Luego se adjudicará el bien al postor que hubiera efectuado la postura más alta, después de un doble anuncio del precio alcanzado sin que se haga una mejor postura, dándose por concluido el acto de remate.

- Sistema de oferta en sobre cerrado:

El postor realizará su oferta mediante carta que será entregada en sobre cerrado. En el exterior del sobre se consignará como datos referenciales: el bien ofertado y/o número de lote, nombre, denominación o razón social del postor con indicación de su número de RUC o, en su defecto, del número de documento de identidad que corresponda.

El sobre cerrado será depositado, hasta antes del inicio del remate, en un ánfora acondicionada especialmente para tal efecto.

Al cierre del plazo de presentación de las ofertas, el Ejecutor en presencia de un Notario, o en su caso, el Martillero, contará los sobres presentados y procederá a abrirlos uno por uno leyendo en voz alta las ofertas, adjudicando el lote o bien al postor que haya efectuado la oferta más alta.

- Pago y transferencia de bienes

- Bienes inmuebles o bienes no perecederos, el adjudicatario deberá cancelar el saldo del precio del lote adjudicado entre el cuarto (4) y quinto (5) día hábil siguiente de efectuado el remate, de acuerdo con lo señalado en las condiciones del remate.

- Bienes perecederos, el adjudicatario cancelará el saldo del precio del lote el día hábil siguiente de efectuado el remate, de acuerdo con lo señalado en las condiciones del remate.

- Si el adjudicatario no cumple con pagar el saldo de precio, el Ejecutor declarará la nulidad del remate y efectuará un nuevo remate con el mismo precio base, perdiendo el adjudicatario la suma depositada y quedando impedido de participar como postor en posteriores remates del bien que convoque la SUNAT.

- Entrega de los bienes al adjudicatario

Cancelado el saldo del precio del lote y con los documentos que acrediten el pago respectivo, el adjudicatario solicitará la entrega del lote adjudicado en el lugar que se señale en SUNAT Virtual. Al momento de la entrega el adjudicatario o su representante legal de ser el caso, exhibirán la documentación que los acredite como tal.

Suspensión del remate:

El Ejecutor Coactivo debe suspender el remate de bienes cuando, ANTES DE INICIARSE EL REMATE, cuando:

- Se produzca algún supuesto para la suspensión del procedimiento de cobranza coactiva, o cuando el deudor otorgue garantía suficiente para el pago de la totalidad de la deuda en cobranza.

- Se hubiera interpuesto Intervención Excluyente de Propiedad y ésta sea admitida; salvo que el Ejecutor Coactivo hubiera ordenado el remate respecto de bienes embargados que corran el riesgo de deterioro o pérdida por caso fortuito o fuerza mayor o por otra causa no imputable al depositario, en cuyo caso éste podrá ordenar el remate inmediato de dichos bienes consignando el monto obtenido en el Banco de la Nación hasta el resultado final de la Intervención Excluyente de Propiedad.

Cancelación del remate:

El Ejecutor cancelará el remate de los bienes embargados cuando:

- Se pague la totalidad de la deuda tributaria actualizada.

- Se produzca alguno de los otros supuestos de conclusión del procedimiento de cobranza previstos en el literal b) del Artículo 119° del Código

- Se otorgue garantía que a criterio del Ejecutor sea suficiente para el pago de la totalidad de la deuda tributaria.

Postergación del remate

El Ejecutor Coactivo puede postergar el remate de los bienes sólo por caso fortuito o fuerza mayor, dejándose constancia de este hecho en el expediente.

Si se debe continuar con el Procedimiento por haberse extinguido la causal de suspensión o postergación del remate, el Ejecutor convocará nuevamente a remate los bienes embargados, sin reducir el precio base.

Registro de deuda en Centrales de Riesgo

La SUNAT está facultada a registrar en las Centrales de Riesgo la deuda exigible coactivamente, aunque no se haya iniciado el procedimiento de cobranza coactiva o éste haya sido suspendido o dejado sin efecto por razones distintas a la no exigibilidad de la deuda en cobranza.

Este criterio se fijó por Resolución del Tribunal Fiscal Nº 9151-1-2008, de observancia obligatoria.

Intervención Excluyente de Propiedad

La intervención excluyente de propiedad se da cuando una tercera persona, que no es parte del procedimiento de cobranza coactiva alega a su favor un derecho de propiedad respecto de los bienes embargados por la SUNAT. Lo puede hacer en cualquier momento del Procedimiento hasta antes del inicio del remate de los bienes.

Para que esta intervención pueda admitirse, el tercero debe probar su derecho con documento privado de fecha cierta, documento público u otro documento que, a juicio del Ejecutor, acredite fehacientemente la propiedad de los bienes antes de haberse trabado la medida cautelar. Se entenderá dentro del criterio de fehaciencia: La plena determinación e identificación de los bienes.

Si la intervención excluyente de propiedad es interpuesta o admitida antes del remate, éste se suspenderá respecto de los bienes materia de intervención.

El ejecutor coactivo no es competente para resolver Intervenciones de Derecho Preferente o Tercerías preferente de Pago.

La Resolución Coactiva a través de la cual el Ejecutor se pronuncia respecto de una Intervención Excluyente de Propiedad es apelable ante el Tribunal Fiscal dentro del plazo de cinco (5) días hábiles, contados a partir del día hábil siguiente a la fecha en que se notificó dicha resolución al tercero.

Si el tercero no interpone la apelación dentro del plazo, la resolución del Ejecutor queda firme.

Si el Tribunal Fiscal declara que la propiedad corresponde al tercerista, el Ejecutor levanta el embargo trabado sobre los bienes afectados y ordena que se ponga a disposición del tercero los bienes embargados o, de ser el caso, procede a la devolución del producto del remate. La resolución del Tribunal Fiscal agota la vía administrativa, pudiendo las partes contradecirla ante el Poder Judicial.

Importante. - Si se comprueba que al presentar la Intervención Excluyente de Propiedad se ha proporcionado información falsa se impondrá al tercero la multa establecida en el numeral 6 del artículo 177 del Código Tributario.

Consulta de deuda en cobranza coactiva:

Puedes consultar tus deudas en cobranza coactiva ingresando con tu Clave SOL a OPERACIONES EN LINEA (SOL), Mis trámites y Consultas en la opción Revisión de mis deudas/Valores pendientes de pago/Consulta de valores pendientes de pago.

La deuda en cobranza coactiva se mostrará en estado "en cobranza coactiva".

También puedes pedir en los Centros de Servicios al Contribuyente de la SUNAT un reporte impreso de los valores pendientes de pago. Para ello, si eres el titular del RUC o el representante legal de la empresa o entidad, mostrarás tu documento de identidad original vigente.

El término “valores” hace referencia a documentos que SUNAT notifica con el propósito de cobrar un tributo, una multa, o una deuda cuyo fraccionamiento no se ha pagado oportunamente. Entre estos documentos se encuentran las órdenes de pago (OP), las resoluciones de multa (RM), las resoluciones de determinación (RD), así como las resoluciones de pérdida de fraccionamiento, entre otras.

Expediente electrónico de cobranza coactiva:

Si tienes una deuda tributaria con la SUNAT dentro de un procedimiento de cobranza coactiva, puedes consultar los documentos electrónicos en el Expediente Electrónico de Cobranza Coactiva.

En este, se recopilan la Resolución de Ejecución de Coactiva, resoluciones coactivas, constancias de notificación, y actas de embargo; así como otros documentos presentados por ti.

Este expediente te sirve para:

- Hacer seguimiento en línea de tu procedimiento de cobranza.

- Consultar documentos emitidos por el ejecutor de la SUNAT.

- Presentar información y solicitudes dentro del procedimiento de cobranza.

¿Como acceder al expediente electrónico?

Puedes acceder al expediente electrónico de manera confidencial, transparente, segura y simple, a través de Operaciones en Línea SOL.

Ingresa en www.sunat.gob.pe a Operaciones en línea SOL en la opción Mis Tramites y Consultas. Escribe tu número de RUC y tu clave SOL para iniciar sesión. Luego, elige la opción Expediente virtual/consulta de expedientes, ingresa el número de expediente coactivo y seleccionar la opción “Buscar”

¿Puedo presentar escritos en cobranza coactiva?

Si tienes una deuda con la SUNAT y te han iniciado una cobranza coactiva, puedes comunicarte vía online a través del formulario virtual 5011, o presencial con el funcionario a cargo (ejecutor coactivo) o sus auxiliares para informarles que has pagado tu deuda o que ha sido anulada por diversos motivos.

Puedes presentar escritos relacionados a cobranza coactiva de tributos internos como IGV, Impuesto a la Renta y de deuda aduanera, entre otros, para pedir:

- Levantamiento de medida de embargo.

- Nulidad en el Procedimiento de Cobranza.

- Variación de Medida.

- Respuesta a retención notificada por la SUNAT.

- Sustentar la propiedad de un bien embargado.

No se admitirán escritos que dilaten el procedimiento.

Suspensión de la Cobranza Coactiva:

El ejecutor coactivo puede suspender temporalmente el cobro de la deuda tributaria en cobranza si:

- Existen circunstancias que demuestran que la cobranza coactiva de órdenes de pago podría ser improcedente, y presentaste un recurso de reclamo dentro del plazo de 20 días hábiles de notificada esta orden.

- Una ley o norma con rango de ley lo señala expresamente.

- Se hubiera dictado una medida cautelar, dentro de un proceso constitucional de amparo, que ordene la suspensión de la cobranza.

El Tribunal Fiscal, última instancia administrativa en materia tributaria y aduanera a nivel nacional, señala en la Resolución N.º 5464-4-2007 que la cobranza coactiva de una orden de pago cuyo reclamo ha sido declarado inadmisible, procede aun cuando el deudor tributario haya apelado en el plazo de ley.

Conclusión del procedimiento de cobranza coactiva

El ejecutor coactivo puede dar por concluido el procedimiento coactivo, levantar los embargos u ordenar el archivo del procedimiento de cobranza coactiva, entre otros, si verifica que:

- Presentaste a tiempo tus recursos impugnatorios de reclamo o apelación contra la resolución de determinación o multa que contenía tu deuda tributaria, o contra la resolución que declaró la pérdida de fraccionamiento, siempre que continúes pagando tus cuotas.

- La deuda tributaria quedó extinguida por pago, compensación, condonación, consolidación, resolución de cobranza dudosa o recuperación onerosa u otros establecidos por leyes especiales.

- Se declaró la prescripción de la deuda.

- La cobranza se sigue contra una persona distinta al obligado a pagar.

- Hay una resolución que te concede el aplazamiento o fraccionamiento de tu pago.

- La orden de pago o resolución materia de cobranza quedó nula, revocada o sustituida después de la notificación de la resolución de ejecución coactiva.

- La persona obligada es declarada en quiebra.

- Una ley o norma con rango de ley lo ordena.

- Presentaste reclamo o apelación fuera de plazo, pero presentaste la carta fianza respectiva.

- En el caso de deudores tributarios sujetos a un Procedimiento Concursal, el Ejecutor Coactivo suspenderá o concluirá el Procedimiento de Cobranza Coactiva, de acuerdo con lo dispuesto en las normas de la materia.

Apelación y Queja:

- Notificada la Resolución Coactiva que concluye el Procedimiento, el Deudor podrá interponer, dentro de los veinte (20) días hábiles siguientes, el recurso de apelación ante la Sala correspondiente de la Corte Superior. Se entiende concluido el Procedimiento cuando no exista deuda exigible, y/o se notifique al Deudor la resolución con este efecto.

- Si el Procedimiento no hubiera concluido, el Deudor podrá presentar el Recurso de Queja cuando considere que no se ha seguido el Procedimiento de acuerdo con lo señalado en el Código Tributario y en el Reglamento de cobranza coactiva. El Ejecutor deberá cumplir con lo ordenado por el Tribunal Fiscal, bajo responsabilidad.

Añadir nuevo comentario