Es un régimen especialmente creado para las micro y pequeñas empresas con el objetivo de promover su crecimiento al brindarles condiciones más simples para cumplir con sus obligaciones tributarias.

¿A quiénes está dirigido?

El RMT está dirigido a los contribuyentes a los que se refiere el artículo 14° de la Ley del Impuesto a la Renta, domiciliados en el país; siempre que sus ingresos netos no superen las 1700 UIT en el ejercicio gravable.

Artículo 14° de la Ley del Impuesto a la renta.- Son contribuyentes del impuesto las personas naturales, las sucesiones indivisas, las asociaciones de hecho de profesionales y similares y las personas jurídicas. También se considerarán contribuyentes a las sociedades conyugales que ejercieran la opción prevista en el Artículo 16º de esta Ley.

¿Como me acojo al Régimen MYPE Tributario?

Los sujetos que inicien actividades en el transcurso del ejercicio gravable podrán acogerse al RMT, en tanto no se hayan acogido al Régimen Especial o al Nuevo RUS o afectado al Régimen General y siempre que no se encuentren en algunos de los supuestos señalados en los incisos a) y b) del artículo 3.

El acogimiento al RMT se realizará únicamente con ocasión de la declaración jurada mensual que corresponde al mes de inicio de actividades dentro de la fecha de vencimiento.

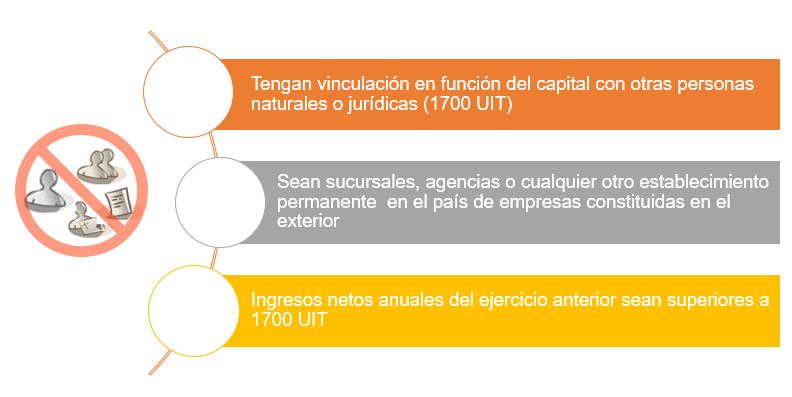

¿Quiénes están excluidos?

Los excluidos al RMT se encuentran en la tercera disposicion complementaria final del Decreto Legislativo 1269.

Ademas, tambien no pueden estar en el RMT:

¿Cómo declaro en el RMT?

Para realizar tus declaraciones mensuales, debes ingresar al Portal SUNAT (Operaciones en Linea SOL), luego ingresar a la nueva plataforma con tu Clave SOL y seleccionar la opción declara fácil IGV-Renta Formulario Virtual 621.

¿En qué momento puedo ingresar al RMT?

Corresponde incluirse siempre que cumpla con los requisitos. Deberá considerar:

- De iniciar actividades, podrá acogerse con la declaración jurada mensual del mes de inicio de actividades, efectuada dentro de la fecha de su vencimiento.

- Si proviene del NRUS, podrá acogerse en cualquier mes del ejercicio gravable, mediante la presentación de la declaración jurada que corresponda.

- Si proviene del RER, podrá acogerse en cualquier mes del ejercicio gravable, mediante la presentación de la declaración jurada que corresponda.

- Si proviene del Régimen General, podrá afectarse con la declaración del mes de enero del ejercicio gravable siguiente.

Además, por el año 2017, la SUNAT incorporó de oficio a los contribuyentes que al 31.12.2016 tributaron en el Régimen General y cuyos ingresos netos del ejercicio 2016 no superaron las 1,700 UIT, salvo que por el período de enero de 2017 se hayan acogido al Nuevo RUS (NRUS) o al Régimen Especial de Renta (RER), con la declaración correspondiente al mes de enero del 2017, sin perjuicio que la SUNAT pueda en virtud de su facultad de fiscalización incorporar a estos sujetos en el Régimen General de corresponder.

Obligados a ingresar al Regimen General

Los sujetos del RMT que en cualquier mes del ejercicio gravable, superen el límite de 1700 UIT de ingresos netos o incurran en algunos de los siguientes supuestos:

(i) Tengan vinculación directa o indirecta en función al capital con otras personas naturales o jurídicas y cuyos ingresos netos anuales en conjuntos superen 1 700 UIT.

(ii) Sean sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas constituidas en el exterior.

Determinarán el impuesto a la renta conforme al Régimen General por todo el ejercicio gravable, sin incluir los meses del ejercicio en el que estuvo acogido al Nuevo RUS o Régimen Especial.

¿Qué comprobantes de pago debo emitir en el RMT?

Al vender o tener ingresos debe emitir comprobantes de pago electrónicos como boletas de venta, facturas entre otros.

Además, puede emitir otros documentos complementarios a los comprobantes de pago, tales como:

- Notas de crédito

- Notas de débito

- Guías de remisión remitente y/o transportista, en los casos que se realice traslado de mercaderías.

- Otros

¿Los comprobantes de pago siempre deben emitirse de manera electrónica?

Para saber si tiene la obligación de emitir las Facturas y Boletas de Venta de manera Electrónica deberá de considerar las siguientes condiciones:

a. Si a partir del 2017 ha realizado EXPORTACIONES que superaron las 75 UIT, tendrá la condición de emisor electrónico a partir del 01 de noviembre del año siguiente.

b. Si a partir del año 2017 ha obtenido ingresos anuales por un importe mayor o igual a 150 UIT.

c. Si a partir del 2018 se INSCRIBIÓ AL RUC por primera vez y escogió el Régimen Especial, el Régimen MYPE Tributario o Régimen General entonces tendrá la condición de emisor electrónico a partir del primer día calendario del tercer mes siguiente a su inscripción.

d. Comprobante por contingencia: se considera que un comprobante de pago en formato pre-impreso se emite en una situación de contingencia, cuando por causas ajenas al emisor electrónico por determinación, es decir circunstancias excepcionales, no puede emitir sus comprobantes de pago de manera electrónica. (ejemplo: interrupción del servicio de energía eléctrica por un desastre natural).

Sin perjuicio de lo indicado y considerando que existen otras condiciones, no mencionadas en los puntos anteriores, para estar obligado a emitir Comprobantes de pagos Electrónicos, es recomendable que ingrese a la “Consulta de obligados de comprobantes electrónicos” para saber si ya es obligado a la emisión electrónica: http://www.sunat.gob.pe/padronobligados.html

¿Qué libros debo llevar en el RMT?

Sobre el llevado de Libros en el RMT la obligación para el llevado de cada uno se da de acuerdo a los ingresos obtenidos, así, tenemos lo siguiente:

En cuanto a los libros contables en el RMT si los ingresos netos anuales fueran hasta 300 UIT llevará:

- Registro de Ventas

- Registro de Compras

- Libro Diario de Formato Simplificado

Desde 300 UIT y que no superen las 500 UIT de Ingresos brutos anuales

- Registro de Ventas

- Registro de Compras

- Libro Diario

- Libro Mayor

Ingresos brutos anuales mayores a 500 UIT y que no superen las 1700 UIT

- Registro de Compras

- Registro de Ventas Libro Diario

- Libro Mayor

- Libro de Inventarios y Balances

Pagos a cuenta

Los sujetos del RMT cuyos ingresos netos anuales del ejercicio no superen las 300 UIT declararán y abonarán con carácter de pago a cuenta del impuesto a la renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, la cuota que resulte de aplicar el uno por ciento (1.0%) a los ingresos netos obtenidos en el mes.

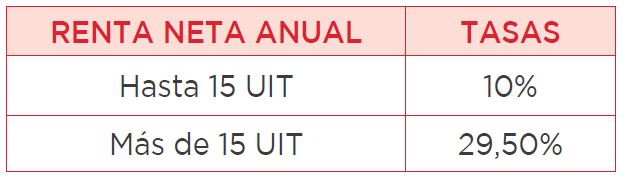

Tasa del impuesto anual en el RMT

El impuesto a la renta a cargo de los sujetos del RMT se determinará aplicando a la renta neta anual determinada de acuerdo a lo que señale la Ley del Impuesto a la Renta, la escala progresiva acumulativa de acuerdo al siguiente detalle:

| Base Legal: |

|---|

|

La designación para llevar comprobantes electrónicos es desde:

El día de tu inscripción en el RUC, o

Si eres contribuyente del Nuevo RUS y te cambias de régimen, estarás obligado desde el primer día calendario del mes siguiente a aquel en el que dejen de figurar en el RUC como afectos al Nuevo RUS.

Asimismo, el llevado de sus registros en el SIRE opera desde que estas obligado a llevar comprobantes electrónicos.