¿Qué es el régimen de percepciones?

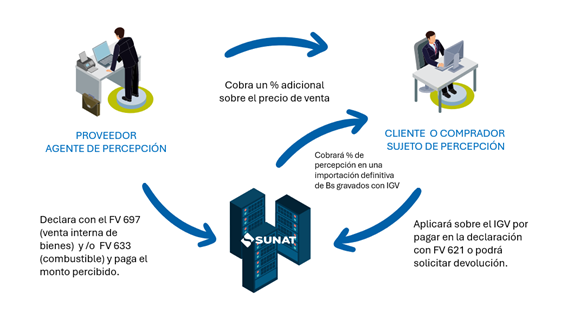

Es el régimen aplicable a las operaciones de venta de bienes gravadas con IGV y a las importaciones, mediante el cual el vendedor o agente de percepción, cobra un porcentaje adicional sobre el precio de venta de sus clientes. El agente de percepción deberá efectuar su declaración y pago, mientras que el cliente podrá aplicarlo al IGV que tenga por pagar o de no agotarlo podrá solicitar su devolución (*).

No es aplicable a las operaciones de venta de bienes inafectos y/o exonerados.

¿Qué bienes aplica el régimen de percepciones?

Se aplicará la percepción en los siguientes bienes:

Venta de bienes gravados con el IGV, de los bienes del apéndice I de la Ley 29173.

- Importación de bienes

- Adquisición de combustible

¿Cuál es el porcentaje de aplicación del régimen de percepción?

En la venta de bienes gravados con IGV:

Se debe aplicar sobre el Precio de Venta, que es la suma que incluye el valor de venta y los tributos que graven la operación.

| 0.5% | Se emita un comprobante de pago que permita ejercer el derecho a crédito fiscal; y sea también un sujeto designado como agente de percepción. |

| 2% | En todos los demás casos de venta interna de bienes. |

En la importación de bienes:

a) Cuando el importador se encuentre, a la fecha en que efectúa la numeración de la DUA o DSI, en alguno de los siguientes supuestos: 10%

- No habido

- SUNAT haya comunicado o notificado la baja de inscripción

- Suspensión temporal

- No tener RUC o teniéndolo no lo consigne en la DUA o DSI

- No se encuentre afecto al IGV

b) Cuando el importador nacionalice bienes usados: 5%

c) Cuando el importador no se encuentre en ninguno de los supuestos anteriores: 3.5%

Percepciones en la adquisición de combustible:

| 1% | Sobre el precio de venta, en caso de pagos parciales el porcentaje se aplicará sobre el importe de cada pago. |

¿En qué momento se debe aplicar la percepción del IGV?

- En la venta de bienes gravados con el IGV y adquisición de combustible:

El agente de percepción efectuará la percepción del IGV en el momento en que realice el cobro total o parcial, con prescindencia de la fecha en que realizó la operación gravada con el impuesto, siempre que a la fecha de cobro mantenga la condición de tal.

- En la importación de bienes:

La SUNAT efectuará la percepción del IGV con anterioridad a la entrega de las mercancías a que se refiere el artículo 24 de la Ley General de Aduanas, con prescindencia de la fecha de nacimiento de la obligación tributaria en la importación.

¿Qué operaciones se encuentran excluidas del régimen de percepción?

a) En la venta de bienes gravados con el IGV:

No se efectuará la percepción en:

- Las operaciones que cumplan, en forma concurrente, con los siguientes requisitos:

- Se emita un comprobante de pago que otorgue derecho a crédito fiscal;

- El cliente tenga la condición de agente de retención del IGV o figure en el "Listado de entidades que podrán ser exceptuadas de la percepción del IGV".

El listado se aprobará mediante Decreto Supremo refrendado por el Ministerio de Economía y Finanzas, con opinión técnica de la SUNAT.

El listado se elaborará sobre la base de las entidades del Sector Público Nacional, fundaciones legalmente establecidas, entidades de auxilio mutuo, comunidades campesinas y nativas, entidades e instituciones de Cooperación Técnica Internacional (Eniex), Organizaciones no Gubernamentales de Desarrollo Nacionales (ONGD-PERÚ), instituciones privadas sin fines de lucro receptoras de donaciones de carácter asistencial o educacional inscritas en el registro correspondiente que tiene a su cargo la Agencia Peruana de Cooperación Internacional (APCI) del Ministerio de Relaciones Exteriores, Embajadas, Misiones Diplomáticas, Oficinas Consulares, Organismos Internacionales, Entidades Religiosas e instituciones educativas públicas o particulares.

- Las ventas realizadas con clientes que tengan la condición de consumidores finales. Esta condición no operará para los bienes comprendidos en los numerales 5 al 12 del Apéndice 1.

- Las ventas de gas licuado de petróleo, despachado a vehículos de circulación por vía terrestre a través de dispensadores de combustible en establecimientos debidamente autorizados por la Dirección General de Hidrocarburos del Ministerio de Energía y Minas.

- En el retiro de bienes considerado como venta.

- Las operaciones de venta efectuadas a través de la Bolsa de Productos de Lima.

- En las ventas en las cuales opere el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (Sistema de Detracciones).

b) En la adquisición de combustible:

Se encontrarán excluidas las operaciones en las que el cliente presente alguna de las siguientes condiciones:

- Sea otro agente de percepción.

- Sea consumidor directo que cuente con registro habilitado en la Dirección General de Hidrocarburos.

- Sea consumidor final, entendido como aquel sujeto que no comercializa el combustible adquirido.

c) En la importación de bienes:

No se aplicará la percepción a que se refiere la presente resolución a la importación definitiva:

- Derivada de regímenes de importación temporal para reexportación en el mismo estado o de admisión temporal para perfeccionamiento activo.

- De muestras sin valor comercial y obsequios cuyo valor FOB no exceda los mil dólares de los Estados Unidos de América (US $ 1000,00) a que se refieren los incisos a) y b) del artículo 78 del Reglamento de la Ley General de Aduanas, de bienes considerados envíos postales según el artículo 1 del Decreto Supremo Nº 067-2006-EF o ingresados al amparo del Reglamento de Equipaje y Menaje de Casa, así como de bienes sujetos al tráfico fronterizo a que se refiere el inciso a) del artículo 83 de la Ley General de Aduanas.

- Realizada por quienes sean designados como agentes de retención del IGV.

- Efectuada por el Sector Público Nacional a que se refiere el inciso a) del artículo 18 de la Ley del Impuesto a la Renta.

- De los bienes comprendidos en las subpartidas nacionales del Apéndice 2 de la Ley N° 29173.

- De mercancías consideradas envíos de socorro, de acuerdo con el artículo 67 del Reglamento de la Ley General de Aduanas.

- Realizada al amparo de la Ley Nº 27037 - Ley de Promoción de la Inversión en la Amazonía.

- Efectuada por los Organismos Internacionales acreditados ante la SUNAT mediante la Constancia emitida por el Ministerio de Relaciones Exteriores.

- De bienes considerados como envíos de entrega rápida según el Decreto Supremo 011-2009-EF, o equivalentes, siempre que su valor no exceda de los dos mil dólares de los Estados Unidos de América (US$ 2 000,00).

ESQUEMA DE PROCESO DE PERCEPCIÓN DEL IGV

CASO PRÁCTICO:

La empresa "EL MINIMARKET EIRL" ha efectuado la compra de 90 cajas de cerveza por un monto de S/ 4500 sin IGV a "DISTRIBUIDORA DE CERVEZA SA" quien ha sido designado por la SUNAT como agente de percepción. Se pide el cálculo de la percepción.

SOLUCIÓN:

Cálculo de la operación:

Valor de venta S/ 4500

IGV S/ 810

Precio de venta S/ 5310

Cálculo de la percepción:

Total, importe de la operación S/ 5 310

Percepción 2% *5310 S/ 106

Por tanto, la empresa "DISTRIBUIDORA DE CERVEZA SA" deberá efectuar la percepción y declarar los S/ 106 a través del formulario virtual 697 y pagarlo con el mismo formato o utilizando el formulario virtual o físico 1662 Guía pagos varios. Asimismo, la empresa "EL MINIMARKET EIRL" podrá aplicar la percepción sobre el IGV que tenga por pagar.

- Base Legal, aquí

(*) Para información sobre la solicitud de devolución puede ingresar al siguiente enlace https://emprender.sunat.gob.pe/acciones-contribuyente/procedimiento-devolucion/devolucion-impuestos