¿Qué es la Declaración de Beneficiario Final?

Es una declaración jurada informativa que contiene la información del beneficiario final.

¿Quién es el Beneficiario Final?

Es la persona natural que efectiva y finalmente posee o controla:

- Personas jurídicas o entes jurídicos, conforme a lo previsto en el artículo 4 del Decreto Legislativo N° 1372; y/o,

- Un cliente o en cuyo nombre se realiza una transacción.

Las expresiones “finalmente posee o controla” o control efectivo final utilizadas en el presente Decreto Legislativo se refieren a situaciones en que la propiedad y/o control se ejerce a través de una cadena de propiedad o a través de cualquier otro medio de control que no es un control directo.

| Criterios determinan la condición de beneficiario final de las personas jurídicas | Criterios que determinan la condición de beneficiario final de los entes jurídicos |

|---|---|

| La persona natural que directa o indirectamente a través de cualquier modalidad de adquisición posee como mínimo el diez por ciento (10%) del capital de una persona jurídica. | En el caso de fideicomisos o fondo de inversión, las personas naturales que ostenten la calidad de fideicomitente, fiduciario, fideicomisario o grupo de beneficiarios y cualquier otra persona natural que teniendo la calidad de partícipe o inversionista ejerza el control efectivo final del patrimonio, resultados o utilidades en un fideicomiso o fondo de inversión, según corresponda. |

| Una persona natural que, actuando individualmente o con otros como una unidad de decisión, o a través de otras personas naturales o jurídicas o entes jurídicos, ostente facultades, por medios distintos a la propiedad, para designar o remover a la mayor parte de los órganos de administración, dirección o supervisión, o tenga poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten, o que ejerza otra forma de control de la persona jurídica. | En otros tipos de entes jurídicos, beneficiario final es la persona natural que ostente una posición similar o equivalente a las mencionadas en a); y en el caso del trust constituido de acuerdo a las fuentes del derecho extranjero, además la persona natural que ostente la calidad de protector o administrador. |

| Cuando no se identifique, se considerará como beneficiario final a la persona natural que ocupa el puesto administrativo superior. |

¿Quiénes son los obligados a presentar la declaración de Beneficiario Final?

Las personas jurídicas y los entes jurídicos obligados a identificar, obtener, actualizar, declarar, conservar y proporcionar la información sobre las personas jurídicas o entes jurídicos, conforme a lo previsto en el artículo 4 del Decreto Legislativo N° 1372.

Las personas jurídicas domiciliadas de acuerdo a lo establecido en el artículo 7 de la Ley del Impuesto a la Renta en el país o entes jurídicos constituidos en el país.

La obligación de presentar la declaración del beneficiario final alcanza a las personas jurídicas no domiciliadas y a los entes jurídicos constituidos en el extranjero, en tanto:

- Cuenten con sucursal, agencia u otro establecimiento permanente en el país.

- La persona natural o jurídica que gestione el patrimonio autónomo o los fondos de inversión del exterior o la persona natural o jurídica que tiene la calidad de protector o administrador esté domiciliado en el país.

- Cuando cualquiera de las partes del consorcio esté domiciliada en el Perú

¿Con qué formulario se realiza la declaración de beneficiario final?

Con el Formulario Virtual N° 3800 - Declaración del Beneficiario Final. Para tal efecto el sujeto obligado debe estar inscrito en el RUC.

La presentación de la declaración se realiza a través de SUNAT Virtual, ingresando a Operaciones en Línea (SOL), para lo cual se debe:

- Ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL.

- Ubicar la opción: Mis declaraciones informativas/ Presento mis declaraciones informativas/Informativas/ Presentación de declaraciones informativas.

- Seleccionar el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final.

- Consignar la información que solicita este Formulario Virtual.

La información se ingresa:

- Solo usando el Formulario Virtual Nº 3800:

- Siempre y cuando se declare solo a un (1) beneficiario final que resida en el Perú, y que tenga directamente como mínimo el diez por ciento (10%) del capital de la persona jurídica. Para dicho efecto, se considera que reside en el Perú aquel sujeto que tiene su domicilio en el país de acuerdo con las normas de derecho común.

- Usando el Formulario Virtual Nº 3800 y adjuntando el archivo Excel:

- En los demás casos, la información se adjunta al citado formulario a través de archivos planos generados por un aplicativo Excel que debe ser descargado desde SUNAT Virtual y cuyos tamaños no deben exceder de los dos (2) megabytes (Mb).

- Cuando el sujeto obligado declare al beneficiario final que ostenta la propiedad o el control a través de una cadena de titularidad o cadena de control, se debe adjuntar al citado formulario el archivo Excel “Datos de la cadena de titularidad y/o cadena de control” en el cual se debe detallar la información relativa a la cadena de titularidad y/o de control, según corresponda. El tamaño del citado archivo no debe ser superior a dos (2) megabytes (Mb).

La declaración se considera presentada cuando se obtenga la constancia de presentación que emita el sistema de la SUNAT, la cual es generada por el sistema de la SUNAT y es enviada al buzón electrónico del sujeto obligado.

| Importante |

|---|

¿Cuál es el plazo para la declaración?

La presentación de la declaración por los sujetos obligados será realizada gradualmente.

Nuevos sujetos obligados a presentar la Declaracion de Beneficiario Final (RS N° 000168-2025/SUNAT) |

Las Personas Jurídicas domiciliadas en el país que declararon ingresos netos (IN) desde 0 a más de 100 UIT por el ejercicio 2024, y que antes no hayan estado obligados a presentar la DDJJ de BF.

Los ingresos Netos (IN) serán en b ase a DJs del 2024 (inciso c) del artículo 4 de la R.S. 000168-2025/SUNAT).

|

|---|

Adicional a ello, el cronograma para la declaración de Beneficiario Final para los contribuyentes que ya estaban obligados, son los siguientes.

Tramo I

Personas jurídicas que declararon ingresos netos de más de 1000 UIT respecto del ejercicio 2021*, en el mes de junio, tomando como fechas de vencimiento la correspondiente al periodo tributario mayo de 2022.

*IN 2021 > 1,000 UIT (S/ 4,400,000)

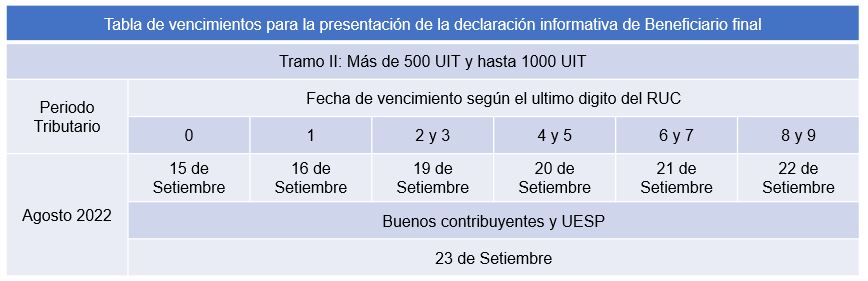

Tramo II

Personas jurídicas que declararon ingresos netos de más de 500 UIT hasta 1000 UIT* respecto del ejercicio 2021, en el mes de setiembre, tomando como fechas de vencimiento la correspondiente al periodo tributario agosto de 2022. *IN 2021 > 500 UIT (S/ 2,200,000) hasta 1,000 UIT (S/ 4,400,000) Tramo III

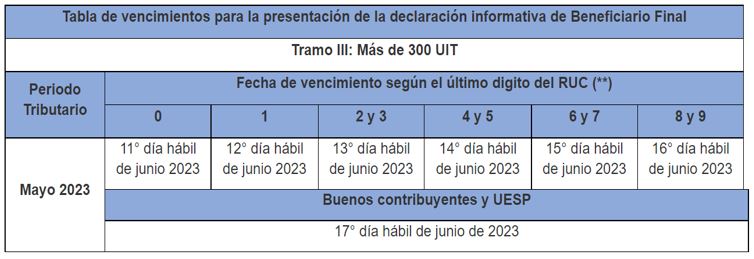

Tramo III

¿Qué contenido debe tener la declaración del beneficiario final?

Los obligados a presentar la declaración del beneficiario final deben consignar la siguiente información del beneficiario final:

- Persona Natural que posee como mínimo el 10% del capital de una Persona Jurídica.

- Persona Natural que ejerce el control efectivo.

- Cuando no se pueda identificar a ningún beneficiario final bajo los supuestos a) y b) precedentes se consigna en la declaración del beneficiario final los datos de identificación de la persona natural que ocupe el puesto administrativo superior, que desempeñe las funciones de dirección y/o gestión.

Si la persona jurídica o ente jurídico ostenta la condición de accionista o socio de otra persona jurídica o es participante de un ente jurídico, debe proporcionar los datos de sus beneficiarios finales.

En los supuestos de cadena de titularidad se deben proporcionar los datos de las personas jurídicas o, de corresponder, de los entes jurídicos.

¿Para qué se realiza esta declaración?

Para otorgar a las autoridades competentes acceso oportuno a información precisa y actualizada sobre el beneficiario final de la persona jurídica y/o ente jurídico, a fin de:

- Fortalecer la lucha contra la evasión y elusión tributaria.

- Garantizar el cumplimiento de las obligaciones de asistencia administrativa mutua en materia tributaria.

- La lucha contra el lavado de activos y el financiamiento del terrorismo.

Las obligaciones de identificar, obtener, actualizar, declarar, conservar y proporcionar la información sobre el beneficiario final son de obligatorio cumplimiento aun cuando la persona jurídica y/o ente jurídico se encuentre bajo un procedimiento o acuerdo de disolución, liquidación o quiebra; en cuyo caso, los liquidadores o interventores detentan tales obligaciones.

¿Cómo se determina el beneficiario Final en los entes jurídicos?

Son beneficiarios finales de los entes jurídicos las personas naturales que ostenten en un ente jurídico una posición similar o equivalente, según corresponda, a:

- Fideicomitente,

- Fiduciario,

- Fideicomisario o grupo de beneficiarios, y

- Cualquier otra persona natural que tenga la calidad de partícipe o inversionista que ejerza el control efectivo final del patrimonio o tenga derecho a los resultados o utilidades del ente jurídico.

Se entiende por control efectivo final a la influencia preponderante y continua en la toma de decisiones de los órganos de gestión o de gobierno del ente jurídico.

En el caso que los beneficiarios finales de los fideicomisos estén aún por designarse, se considera a la persona natural en beneficio de la cual se ha creado o cualquier persona natural que ejerza en último término el control del fideicomiso, sea a través de un control directo o indirecto.

Actualización de la información del beneficiario final

Cuando los obligados a presentar la declaración de beneficiario final detecten que la información de éste ha cambiado, deben actualizar la información proporcionada a la SUNAT presentando una nueva declaración en un plazo de:

- Treinta (30) días hábiles computado a partir del día siguiente de la fecha de presentación de los formatos a que se refieren el literal a) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refi ere el literal b) del párrafo 7.1 del artículo 7.

- Tratándose de obligados a presentar la declaración de beneficiario final supervisados por la Superintendencia de Mercados de Valores, que detecten que la información del beneficiario final de los entes jurídicos ha cambiado, deberán actualizar dicha información el último día calendario de cada mes y declararlo a la SUNAT presentando una nueva declaración en un plazo de cinco (5) días hábiles del mes siguiente; sin perjuicio que los beneficiarios fi ales de los entes jurídicos deban cumplir con la presentación de los formatos a que se refieren el literal b) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refiere el literal b) del párrafo 7.1 del artículo 7.

| Importante | Para conocer el paso a paso de cómo enviar tu Declaracion de Beneficiario Final - FV 3800 en Formulario Simplificado, ingrese aquí |

|---|

Base Legal:

- Decreto Legislativo N.° 1372, publicado el 02 de agosto de 2018, que regula la obligación de las personas jurídicas y/o entes jurídicos de informar la identificación de los beneficiarios finales.

- Decreto Supremo Nº 003-2019-EF, publicado el 8 de enero de 2019, que aprueba el Reglamento del Decreto Legislativo N° 1372, que regula la obligación de las personas jurídicas y/o entes jurídicos de informar la identificación de los beneficiarios finales.

- Resolución de Superintendencia N° 185-2019/SUNAT, publicada el 25 de setiembre de 2019, que establece la forma, plazo y condiciones para la presentación de la Declaración del Beneficiario Final y dicta disposiciones para que los notarios verifiquen dicha presentación e informen a la SUNAT el incumplimiento de los sujetos obligados.

- Resolución de Superintendencia N.° 000168-2025/SUNAT, publicada el 28 de mayo de 2025, establece los sujetos que deben presentar la Declaración del Beneficiario Final en los años 2025, 2026 y en adelante.

Deben presentar su declaración hasta las fechas de vencimiento del periodo noviembre de 2026.

Cuando la información no cumpla con las validaciones de estructura y de consistencia definidas para dicho formulario en las especificaciones técnicas del instructivo “Registro de Información en el Formulario Virtual Nº 3800 - Declaración del Beneficiario Final” que está publicado en SUNAT Virtual.

La declaración se considera como no presentada cuando se produzca la causal de rechazo.

No, solo cuando la información declarada deba ser actualizada.

La información se ingresa directamente en el Formulario Virtual N° 3800 - Declaración de Beneficiario Final, siempre y cuando se declare solo a un (1) beneficiario final que resida en el Perú, y que tenga directamente como mínimo el diez por ciento (10%) del capital de la persona jurídica. Para dicho efecto, se considera que reside en el Perú aquel sujeto que tiene su domicilio en el país de acuerdo con las normas de derecho común.

Si es correcto, tendría que presentar ahora su declaracion en mayo 2022

No hay ninguna excepción. Si no puede determinar a sus beneficiarios finales bajo el criterio de propiedad, debe analizar si tiene beneficiarios finales bajo el criterio de control; y en el supuesto, de que no determine beneficiarios finales bajo propiedad y/o control, que lo determine bajo el criterio de PAS.

El código de multa es el 6126.

En la norma no se distingue aquellos consorcios que tengan contabilidad independiente de los que sí lo tengan porque esta DDJJ es de carácter informativo no tributario.

Solo Iglesia Católica

La información del BF que se declara deben estar actualizada a la fecha de corte que sueles ser el último día del mes anterior al periodo de vencimiento (verificarlo en la RS aplicable al caso). En el caso planteado, si hasta el periodo 052023 los beneficiarios finales no variaron, no corresponde presentar una rectificatoria por dicho periodo. Sin embargo, si los datos de los beneficiarios finales variaron después, lo que corresponde es presentar la actualización.

Sobre la calidad e TITULAR-GERENTE, en una EIRL, el Titular puede ser a la vez de el representante legal o gerente. El derecho del Titular puede ser transferido en vida (compra-venta, permuta, donación y adjudicación en pago) o por herencia, en cuyo caso, si hubiera un solo heredero, este pasará automáticamente a ser el nuevo Titular y deberá ser declarado como BF por propiedad directa.

Cabe aclara que si el Titular además es el Gerente, bastaría con declararlo BF por titularidad directa, no por PAS, ya que se declara por PAS sólo si no se hubiera podido determinar a los BF por los otros criterios.

Base legal: artículo 45 del Decreto Ley N° 21621, Ley de la Empresa Individual de Responsabilidad Limitada.

No, porque el tramite en notaria es personal. Sería mejor que la persona vaya a la notaria y haga la consulta, sin embargo, entiendo que este tipo de trámites son personales.

En el inciso a) del literal 7.1 del art. 7 del Decreto Supremo 003-2019-EF, se indica que el formato debe ser llenado por el beneficiario final y contar con su firma certificada (ya sea por notario o consul); lo que impide que el mencionado formato pueda ser firmado por una tercera persona con poder.

La lógica de exigir el formato y cumplir con los requisitos que exige la norma (ser fisico y tener firma certificada) es la siguiente: El formato es un medio que le va a permitir al sujeto obligado conocer los datos de identificación de sus beneficiarios finales y la información contenida en dicho fomato tiene que se validada por el sujeto obligado con bases de datos, documentos, etc antes de presentar su declaración. En ese sentido, esa es la razón por la que es necesario obtener el formato antes de presentar la declaración.

En el supuesto de que el formato no sea llenado por el beneficiario final o este no haya cumplido con enviarlo con las condiciones que exige la norma, la normativa no exime al sujeto obligado de identificar y declarar a sus beneficiarios finales (inciso c) del literal 7.1. del DS 003-2019-EF).

Mientras que el sujeto obligado acredite que ha cumplido con el procedimiento de debida diligencia, al comunicar al beneficiario final oportunamente la presentación del formato y este último no lo ha realizado, el sujeto obligado habrá cumplido con sus obligaciones y no será sujeto de sanción; siempre y cuando, observe lo dispuesto en el literal c) del párrafo 7.1 del Art. 7 del DS 003-2019-EF, que se refiere a la obligación de proporcionar la información sobre sus beneficiarios finales a la SUNAT.

El codigo de multa es el 6051 tributo asociado se consigna el regimen de renta al que pertenece el contribuyente (3111, 3121 o 3031)

La indicación para el presente caso es que puede efectuar la declaración y firmar el formato respectivo con su PASAPORTE pero que regularice a la brevedad la renovación de su documento y cuando esto suceda, deberá presentar nuevamente la declaración del BF y el formato del anexo legalizado.

En aquellos casos que el contribuyente presentó la DJ del BF en un periodo que no le correspondía, estas se deben entender como no presentadas, en la medida que mediante las RS respectivas, se establece el plazo de presentación y fecha de corte. Siendo así, el contribuyente debe presentar en el plazo que dispone la RS 185-2019/SUNAT, 041-2022/SUNAT, 168-2025/SUNAT.

No, la obligación de presentar la declaración de beneficiario final subsiste aún cuando el titular fallece, ya que el derecho del titular se transfiere a sus herederos, quienes pasarán a ser condóminos en proporción a sus respectivas participaciones en la sucesión y a efectos de dicha norma serán considerados como una sola persona natural, cuya representación la ejercerá aquél a quien corresponda la administración de los bienes de la sucesión.

Sin embargo, esta situación tiene un plazo máximo de 4 años para que se regularice, ya sea que quede un solo titular (por adquisición), o que la EIRL se transforme a otro tipo de empresa, de lo contrario, la EIRL se disuelve.

Durante este periodo transitorio, mientras no se disuelva la EIRL, los beneficiarios finales por titularidad directa serían los herederos cuya participación supere el mínimo del 10%., entre las cuáles se encuentra la obligación de presentar su DJ de BF.

Base legal: artículos 26 al 31 del Decreto Ley N° 21621, Ley de la Empresa Individual de Responsabilidad Limitada.

Se sugiere que rectifique antes que la SUNAT lo detecte y se acoja a la gradualidad de la sanción al 100%. Infraccion del 176.4.

Si es una comunidad campesina y deciden declarar por PAS, solo son los datos de identificación del grupo o persona que ha de ser declarado como tal. Recuerden que PAS es residual, es cuando no he podido aplicar ni propiedad ni control. Cuando se marca PAS en el Aplicativo, van a darse cuenta que los datos de la mano derecha se bloquean.

Si los datos de la DJ del BF presentada en 11-2019, solo se ha modificado los del RL, sugiero conforme lo establecido en el párr. 8.4 del Art. 8 y párr. 91.1 del Art. 9 del DS 003-2019-EF, que se modifique, en la oportunidad que corresponda modificar los datos del BF de forma conjunta; por tanto, la actualización está referida a contar con información actualizada del BF.

En este caso estaría dentro del III tramo de las de 300 uits segun la rs 041-2022.

Añadir nuevo comentario