El Programa de Libros Electrónicos es un aplicativo desarrollado por la SUNAT que se instala en la computadora del contribuyente y permite generar el libro electrónico.

El Programa de Libros Electrónicos – PLE es un aplicativo multiplataforma desarrollado por la Superintendencia Nacional de Administración Tributaria – SUNAT para facilitarle su obligación en el llevado de libros y registros contables y tributarios y generarle ahorros, en tiempo y dinero, al eliminar gastos relacionados con la legalización, impresión, almacenamiento y seguridad que representa cumplir dicha obligación mediante el uso del papel. Llevando sus libros de manera electrónica mejora la competitividad de su empresa y también ayuda a la protección del medio ambiente.

El PLE es un aplicativo le permite efectuar las validaciones necesarias de los Libros y Registros elaborados en formato de texto por los propios sistemas contables del Generador (contribuyente afiliado al Sistema de Libros Electrónicos), a fin que se genere el Resumen del libro electrónico respectivo; y obtener mediante el envío del mismo la Constancia de Recepción de la SUNAT de su libro electrónico.

Tiene las siguientes funcionalidades:

Validar la información de cada libro generada en formato txt y;Enviar a la SUNAT la declaración informativa denominada "Resumen"

Verificar. Esta opción sirva para verificar si los archivos txt, son los remitidos a la SUNAT, y por lo tanto son los Libros y/o Registros generados, por los cuales se le generó la Constancia de Recepción respectiva.

Historial, donde se muestra una consulta de los libros generados

Visor. A través de esta opción puede ver las Constancias de Recepción generadas.

Asimismo, al conectarse a internet, se actualiza automáticamente cualquier nueva versión que estuviera disponible.

Este sistema puede ser utilizado por cualquier contribuyente que quiera o deba llevar sus libros de manera electrónica y que cuente con un aplicativo o software contable, por ello, el PLE no es un software contable, es un sistema que valida su información en txt y permite generar su libro de manera electrónica.

Función “VALIDAR”

1.- Los pasos a seguir por el contribuyente para llevar a cabo la validación de sus libros electrónicos serán los siguientes:

El contribuyente generará utilizando el PLE los libros y registros señalados en el Anexo N° 1 de la Resolución de Superintendencia N° 286-2009/SUNAT y normas modificatorias, que esté obligado a llevar de acuerdo a su régimen. Para ello obtendrá, de sus propios sistemas informáticos, la información en archivos de texto de cada libro y/o registro, con los nombres que se detallan en el Anexo N° 2 y en número archivos de texto necesarios por cada libro electrónico.

2.- Para validar los archivos de texto, el contribuyente podrá utilizar el PLE: El PLE en su opción de Validar, permitirá seleccionar archivos, que tengan los nombres definidos en el punto 2 y que el RUC pertenezca al contribuyente que se ha autenticado, agregándolos a la lista de Libros a validar:

a. En "Modo de Prueba": Ingresando sólo la información de su RUC, o

b. En "Modo Interactivo", para lo cual se deben ingresar los siguientes datos:

- RUC

- Usuario SOL

- Clave SOL

3.- El PLE en su opción de Validar, permitirá seleccionar archivos, que tengan los nombres definidos en el punto 2 y que el RUC pertenezca al contribuyente que se ha autenticado, agregándolos a la lista de Libros a validar.

4.- Cuando el contribuyente considere que la lista de archivos de Libros está completa, procederá a seleccionar el botón validar. El programa le irá informando el porcentaje de avance de las validaciones de los libros

5.- Concluido el proceso de validar, se mostrará una pantalla con los resultados de las validaciones, indicando el estado, los cuales pueden ser:

- Sin Errores – Reporte de Información Consistente.

- Con Errores - Reporte de Información Inconsistente.

Para ambos casos se obtendrán constancias contenidas en un archivo PDF, el cual puede ser guardado, impreso y/o enviado por correo electrónico.

El Reporte de Información Inconsistente le proporcionará un detalle de todos los errores detectados por el PLE durante la validación, señalándole la ubicación del error dentro del archivo de texto.

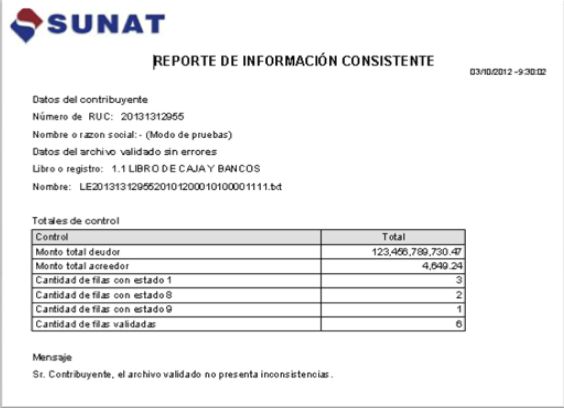

Reporte de Información Consistente

Cuando se obtiene dicho reporte, ello quiere decir que su archivo en formato txt que contiene la información de su Libro Electrónico ha cumplido con las validaciones que ejecuta el PLE y se encuentra en condiciones para generar el Resumen del mismo para ser enviado a la SUNAT.

Debe tener presente que algunos Libros Electrónicos están conformados por más de un archivo de texto, como es el caso del Libro Caja y Bancos que cuenta con dos archivos de texto, siendo necesario para poder enviar el Resumen de este libro que ambos archivos de texto que lo conforman tengan información consistente y ser seleccionados en forma simultánea al momento de enviar el Resumen del mismo a la SUNAT, a través de la opción correspondiente del PLE.

Asimismo, tenga también presente que sólo se podrá enviar el Resumen de un Libro Electrónico si el periodo al cual corresponde la información del mismo esté finalizado y solo en una única oportunidad.

A continuación se presenta un ejemplo del Reporte de Información Consistente de un Libro de Caja y Bancos donde se puede apreciar los “Totales de control” que sirve realizar la validación de las cifras más relevantes del archivo de formato texto como son por ejemplo la cantidad de filas validas, la cantidad de filas por cada “estado” y algunas sumatorias de columnas.

Reporte de Información Inconsistente

El Reporte de Información Inconsistente le proporcionará un detalle de todos los errores detectados por el PLE durante la validación, señalándole la ubicación del error dentro de un archivo de texto.

Cada fila de un archivo de texto contiene información del registro o asiento de una operación o transacción económica determinada que deba contener un Libro Electrónico, y cada columna contiene la información de cada “Campo” de dicho libro definido en el Anexo 2 de la RS 286-2009/SUNAT y normas modificatorias.

Respecto a la información ubicada en la Fila 20, como en la Fila 21, del archivo de texto, en la Columna 1 que identifica al “Periodo” según la estructura del Registro de Ventas e Ingresos, el PLE ha detectado un error en los primeros cuatro caracteres de dicha información. Se está validando que el formato AAAAMM00 debe ser igual al periodo del libro, es decir 20100700 (07/2010) cuando el indicador del Campo 27 “Estado del comprobante de pago y su incidencia en la base imponible en relación al periodo tributario” sea 1, en este caso la información consignada en dichas ubicaciones del archivo de texto es de un periodo distinto a 07/2010. Se debe proceder a verificar la información para salvar la inconsistencia.

Se recomienda empezar la corrección con los errores más repetitivos.

Entre los errores que detecta el PLE durante la validación están:

- El número de columnas del registro no coincide con la definición del Libro

- Campo es obligatorio

- Formato incorrecto

- Longitud incorrecta

- El valor es incorrecto

- El valor no se encontró en la tabla de parámetros

- Campo debe ser correlativo

- Índice duplicado

- El registro presenta inconsistencias

- Se ha excedido el límite de errores encontrados

- La fecha es mayor al periodo del Libro

- La fecha es incorrecta

- Indicador del estado es incorrecto.

- Los montos deben ser excluyentes

- El periodo del registro debe ser igual al periodo del libro para el indicador 1

- El periodo del registro debe ser menor al periodo del libro para el indicador 8

- El periodo del registro debe ser menor al periodo del libro para el indicador 9

- La fecha debe ser menor o igual al periodo del registro

- El periodo del registro para este libro no debe contener día

- El periodo del registro para este libro debe contener día

- El número correlativo es incorrecto para el indicador del estado 1.

- El periodo del registro debe ser igual al periodo del libro para el indicador 2

- El código de plan de cuentas es incorrecto

- Campo es obligatorio

- La longitud del número de serie debe ser de 4

- El periodo del registro contiene una fecha incorrecta

- Solo se acepta positivos o 0.00

- El valor es incorrecto

- Solo se acepta negativos o 0.00

- El periodo del registro no debe contener mes y día

- El índice es incorrecto

- El porcentaje debe estar entre 0 y 100%

- Numero de documento es incorrecto

- Solo se acepta positivo o un número mayor a cero

- No se acepta negativo

- El tipo de cambio es mayor o igual a cero

- El periodo no puede ser menor a 1902

- El periodo no puede ser menor al 2010

Función “GENERAR”

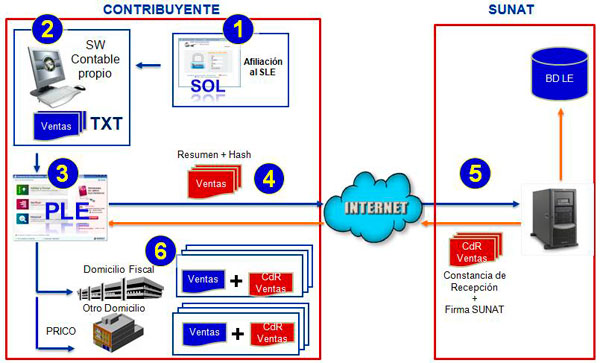

El procedimiento para el llevado de los Libros y Registros Electrónicos se puede resumir en los siguientes pasos:

Paso 1:

Descargue del portal de la SUNAT el Programa de Libros Electrónicos - PLE (disponible en sistemas operativos Windows, Linux y Mac), e instálelo en su computadora.

Paso 2:

Genere en sus propios sistemas informáticos, los Libros y/o Registros (archivos de formato texto) de acuerdo a las estructuras señaladas en el Anexo N° 2 y con los parámetros señalados en las tablas del Anexo N° 3 de La Resolución de Superintendencia N° 286-2009/SUNAT y normas modificatorias.

Paso 3:

Valide la información de los libros y registros en formato txt, a través del Programa de Libros Electrónicos, de estar conforme, se generará automáticamente un archivo denominado Resumen.

Paso 4:

Envíe dicho Resumen a la SUNAT a través del PLE haciendo uso de su Clave SOL.

Paso 5:

Como resultado del envío, la SUNAT le generará a Constancia de Recepción respectiva, la cual incluye la fecha y hora de recepción así como la firma electrónica de la SUNAT.

Paso 6:

Recepcionada la Constancia de Recepción guárdela junto con el archivo validado en formato texto (txt) que contiene la información del libro electrónico correspondiente. Los Principales Contribuyentes deberán almacenar un ejemplar adicional en otro domicilio distinto a su domicilio fiscal, el que deben comunicar antes de la generación de su primer libro electrónico.

Función “HISTORIAL”

Mediante esta funcionalidad, el PLE permitirá al contribuyente afiliado o incorporado tener acceso a todo el historial de las interacciones que ha realizado con el Sistema de Libros Electrónicos. Dicha información puede ser ordenada por todos los libros o registros o por cada uno de ellos, mediante un rango de fechas y filtros tales como los libros enviados o verificados, mostrando una pantalla con la siguiente información:

- Operación

- Libro o registro

- Periodo

- Fecha y hora

Cabe señalar que, a través de esta funcionalidad, se puede descargar la Constancia de Recepción de cualquier Libro Electrónico generado en el Sistema las veces que el contribuyente desee.

Función;“VISOR”

Mediante esta funcionalidad, el PLE permite visualizar la Constancia de Recepción emitida por la SUNAT.

Registro de las operaciones y forma de llevado

1.- REGISTRO DE LAS OPERACIONES

- En orden cronológico o correlativo, salvo que por norma especial se establezca un orden predeterminado.

- En moneda nacional

- En castellano.

- Asientos de ajuste, reclasificación o rectificación que correspondan.

- Utilizar un Plan Contable General vigente: Plan Contable General Empresarial o el Autorizado

- Ser firmado por el deudor tributario y por el Contador Público Colegiado, en el caso del Libro de Inventarios y Balances, mediante su Clave SOL.

- Utilizar los tipos de comprobantes de pago o documentos previstos en la Tabla 10 de la Resolución de Superintendencia N° 234-2006-SUNAT y normas modificatorias

|

IMPORTANTE: De no realizarse actividades u operaciones en un determinado mes o ejercicio el Generador seleccionará la opción correspondiente que para tal efecto prevea el PLE. |

2.- FORMA DE LLEVADO

Las operaciones que deban ser anotadas o registradas en los Libros Electrónicos, se entenderán producidas cuando el contribuyente obtenga la Constancia de Recepción correspondiente por parte de la SUNAT, dicha constancia se emite al realizar el envío del Resumen de un Libro Electrónico a través del PLE.

Cuando se emita la Constancia de Recepción fuera de los plazos máximos de atraso determinados para cada Libro Electrónico, se considerará que el registro se ha efectuado con atraso mayor al permitido.

Cuando se emita la Constancia de Recepción dentro de los plazos antes señalados, se entenderá que el registro se ha realizado en el mes o ejercicio en que correspondía efectuarse.

Tenga presente que el envío del Resumen de cada Libro Electrónico deberá efectuarse una sola vez luego de haber finalizado el mes o ejercicio al cual corresponde el registro de las actividades u operaciones, según corresponda.

Mediante el PLE, se podrán llevar de manera electrónica los siguientes libros y registros:

1. Libro Caja y Bancos.

2. Libro de Inventarios y Balances.

3. Libro de Retenciones Incisos e) y f) del Artículo 34° de la Ley del Impuesto a la Renta.

4. Libro Diario.

5. Libro Diario de Formato Simplificado.

6. Libro Mayor.

7. Registro de Activos Fijos.

8. Registro de Consignaciones.

9. Registro de Costos.

10. Registro de Inventario Permanente en Unidades Físicas.

11. Registro de Inventario Permanente Valorizado.

12. Registro de Ventas e Ingresos.

Recuerde que:

El Libro Electrónico está constituido por los archivos de formato texto validados por el PLE más la Constancia de Recepción correspondiente

A través del PLE podrá verificar la autenticidad de un Libro Electrónico, para ello debe contar con el archivo de texto que contiene la información contable y la Constancia de Recepción del mismo que le emitió la SUNAT.

Añadir nuevo comentario