Libros Electrónicos

Para un fácil llevado de los libros y registros contables, la SUNAT ha implementado el Sistema de libros en forma electrónica, generando grandes beneficios para tu negocio, tales como:

Ahorro en costos de legalización, impresión y almacenaje de los libros y registros contables.

Mayor productividad, ya que no se perderá tiempo en las notarías para legalizar los libros y registros contables.

Liberación de espacios, ya que no se tendrán que archivar y conservar más libros y registros físicos.

Acceso fácil y rápido de los ejemplares de libros y registros electrónicos generados en el sistema, los cuales podrán ser descargados en cualquier momento.

Además de un importante efecto ecológico, al reducir el uso de árboles y agua, por no usar papel.

Los libros electrónicos son archivos en formato texto que tienen la función de llevar un registro y control de la información contable con incidencia tributaria.

Sistema de Libros Electrónicos Portal - SLE Portal

La SUNAT cuenta con el Sistema de Libros Electrónicos Portal - SLE Portal Ingrese aquí para ver los pasos en la implementación de los libros electrónicos portal.

Programa de Libros Electrónicos - PLE

El contribuyente mediante este programa valida, verifica, revisa el historial y visa toda la información concerniente a los libros electrónicos. Ingrese aquí para descargar el programa.

Anotaciones en el Programa de Libros Electrónicos - PLE

El contribuyente:

- Debe anotar las operaciones que corresponden en el Libro Electrónico, a partir del mes en que fue incorporado, obligado o se afilió voluntariamente.

- Debe cerrar los Libros y/o Registros llevado en forma física (manual, en hojas sueltas o continuas) correspondiente al mes anterior al Libro Electrónico por el cual se generó el primer envío del Resumen.

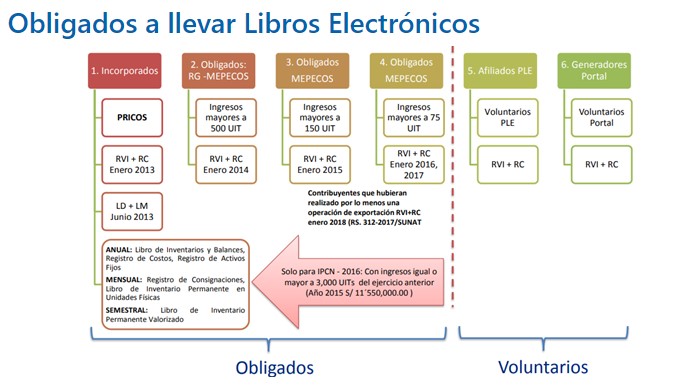

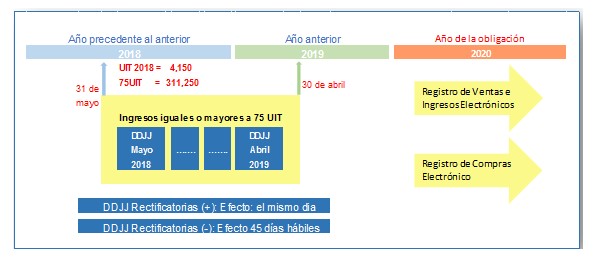

Obligados a llevar Registro de Ventas y Compras: Desde el 1 de Enero de cada año, los que estén acogidos al Régimen General -RG o Régimen Especial - RER (incorporados o afiliados) y que hayan obtenido ingresos iguales o mayores a 75 UIT entre los meses de mayo del año precedente al anterior y abril del año anterior.

Nota importante:

- La UIT aplicable es del año precedente al anterior al del inicio de la obligación.

- Se considerarán los montos declarados en las casillas 100,105,106,109,112 y 160 del PDT 621 y/o la casilla 100 del Formulario Virtual 621.

- Se toman en cuenta las rectificatorias que hayan surtido efecto al 31 de mayo del año anterior al del inicio de la obligación.

Por ejemplo:

- Consulte aquí a los sujetos obligados a llevar Libros y/o Registros Electrónicos

- Consulte aquí el Régimen de Gradualidad y la inaplicación de sanciones vinculadas a Libros y/o Registros Electrónicos.

Registros en Libros

El registro en los Libros se indica mediante estados, los cuales se colocan en la última columna de cada Libro Electrónico.

Registro de Ventas

Estados en el Registro de Ventas

|

Estado 0 |

Estado 1 |

Estado 2 |

Estado 8 |

Estado 9 |

|---|---|---|---|---|

|

La operación (anotación optativa sin efecto en el IGV) corresponde al periodo. |

Cuando la operación (ventas gravadas, exoneradas, inafectas y/o exportaciones) corresponde al periodo, así como a las Notas de Crédito y Débito emitidas en el periodo. |

Cuando el documento ha sido inutilizado durante el periodo, previamente a ser entregado, emitido o durante su emisión. |

Cuando la operación (ventas gravadas, exoneradas, inafectas y/o exportaciones) corresponde a un periodo anterior y NO ha sido anotada en dicho periodo. |

Cuando la operación (ventas gravadas, exoneradas, inafectas y/o exportaciones) corresponde a un periodo anterior y Sí ha sido anotada en dicho periodo. |

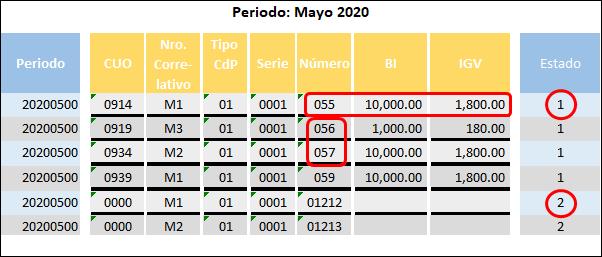

Anotación en el Registro de Ventas Electrónico

Periodo Mayo 2020

Observaciones:

- Estado 1: La anotación corresponde al mes de emisión del comprobante de pago (Mayo 2020).

- Estado 2: Anotación del comprobante de pago anulado (Boleta de Venta N° 001-1212) del mes de Mayo 2020. Si no hay asiento contable, se debe anotar como CUO: 0000 y el correlativo correspondiente (con M).

- Se detectó un error en la Factura N° 0001-056 que fue emitida por S/10,000 (BI) + 1,800 (IGV).

- Se omitió registrar la Factura N° 0001-058 que fue emitida por S/10,000 (BI) + 1,800 (IGV).

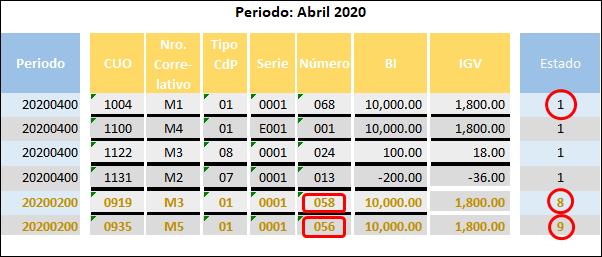

Rectificación de Registro de Ventas e Ingresos Electrónico

Periodo Abril 2020

Observaciones:

- Estado 1: La anotación corresponde al mes de emisión del comprobante de pago (Abril 2020).

- Estado 8: Se anota el comprobante de pago omitido (Factura N° 001-058) de un mes anterior (Febrero 2020).

- Estado 9: Se debe hacer referencia al CUO del asiento del Libro Diario que corresponda.

Registro de Compras

Estados en el Registro de Compras

|

Estado 0 |

Estado 1 |

Estado 2 |

Estado 8 |

Estado 9 |

|---|---|---|---|---|

|

Cuando el comprobante de Pago o documento no da derecho al crédito fiscal. |

Cuando se anota el Comprobante de Pago o documento en el periodo que se emitió o que se pagó el impuesto, según corresponda y da derecho al crédito fiscal. |

Cuando la fecha de emisión del Comprobante o el pago del impuesto por operaciones que dan derecho a crédito fiscal, es anterior al periodo de anotación, y esta se produce dentro de los doce meses siguientes a la emisión o pago del impuesto, según corresponda. |

Cuando la fecha de emisión del Comprobante o el pago del impuesto por operaciones que dan derecho a crédito fiscal, es anterior al periodo de anotación, y esta se produce luego de los doce meses siguientes a la emisión o pago del impuesto, según corresponda. |

Cuando se realice un ajuste o rectificación en la anotación de la información de una operación registrada en un periodo anterior. |

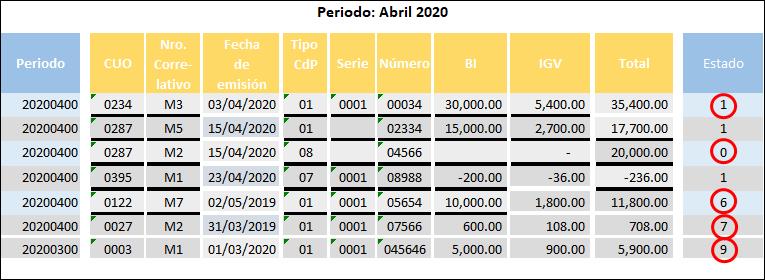

Anotación del Registro de Compras Electrónicos

- Estado 0: La anotación (sin efecto en el IGV) corresponde al periodo. En este caso se anota la operación de un servicio prestado por un no domiciliado. En la línea anterior se anotó el formulario virtual que da derecho usar el crédito fiscal.

- Estado 1: La anotación del comprobante de pago corresponde al mes de emisión (Abril 2020).

- Estado 6: El comprobante de pago es anterior al mes declarado, pero dentro de los 12 meses siguientes a su emisión.

- Estado 7: El comprobante de pago es anterior al mes declarado, pero fuera de los 12 meses siguientes a su emisión.

- Estado 8: No existe en el Registro de Compras.

- Estado 9: Corrige la información de un comprobante de pago de meses anteriores.

Añadir nuevo comentario